El mundo en 2026: diez temas que marcarán la agenda internacional

Texto finalizado el 15 de diciembre de 2025. Esta Nota Internacional es el resultado de la reflexión colectiva del equipo de investigación de CIDOB. Coordinada y editada por Carme Colomina, en el proceso de redacción ha contado con aportaciones de Inés Arco, Samuele C. Abrami, Mariano Aguirre, Anna Ayuso, Jordi Bacaria, Pol Bargués, Javier Borràs, Moussa Bourekba, Víctor Burguete, Anna Busquets, Carmen Claudín, Lola Cutillas, Francesc Fàbregues, Oriol Farrés, Victoria Frois, Marta Galceran, Blanca Garcés, Patrícia Garcia-Duran, Seán Golden, Rafael Grasa, Francesca Lupi, Josep M. Lloveras, Bet Mañé, Ricardo Martinez, Esther Masclans, Oscar Mateos, Matthew McLaughlan, Pol Morillas, Francesco Pasetti, Lucía Pradel, Roberto Ortiz de Zárate, Héctor Sánchez, Antoni Segura, Laia Tarragona.

2026 será un año de reajuste global. El trumpismo ha inaugurado una nueva era en la instrumentalización de la coerción económica y tecnológica.

El nuevo año pondrá a prueba la capacidad de adaptación para lidiar con una geopolítica brutal: quién sale ganando, quién hallará acomodo o coyunturas propicias para influir en un orden caótico, quién se resiste y quién se siente desubicado, falto de instrumentos o de liderazgo para enfrentar los cambios.

En el mundo de la transaccionalidad y los intereses, la paz se ha convertido en un activo con rédito económico. Aumenta la impunidad del intervencionismo militar, pero también la privatización de los beneficios de una «diplomacia de amiguismo» que aspira a monetizar los procesos de pacificación.

En 2026 se intensificará el rearme tecnológico y militar, mientras crece la sensación de hartazgo ante el aumento de la disparidad económica y la desconexión entre las prioridades de la agenda geopolítica y el malestar de la ciudadanía.

2026 será un año de reajuste global, de adaptación para la supervivencia. El mundo se resitúa. Las nuevas reglas de juego están claras. El trumpismo ha inaugurado una nueva era en la instrumentalización de la coerción económica y tecnológica, y ahora veremos quién se adapta mejor en un año que consagrará la máxima de la ley del más fuerte. En el fragor de la resaca arancelaria, del intervencionismo expansionista y la transaccionalidad, asistiremos a una aceleración de la reconfiguración global de las conexiones comerciales, financieras y geopolíticas.

2026 pondrá a prueba los límites y los instrumentos para lidiar con una geopolítica brutal. Arrecia la competición por los recursos. Por ello, más allá de la larga cola de países que esperan firmar su propio acuerdo bilateral con Trump, se impone la necesidad de buscar relaciones comerciales alternativas a Estados Unidos. Desde los esfuerzos de China para proyectar estabilidad y ampliar mercados, al vasallaje trumpista de la Unión Europea (UE), o los nuevos espacios geopolíticos que se consolidan en el Sur Global, las relaciones internacionales se reordenan. No se trata solo de ganadores y perdedores. También están los oportunistas, que han encontrado la manera de instrumentalizar a su favor el retorno de agendas y doctrinas imperiales, o los que lo hacen desde un pragmatismo desacomplejado, que les permite hallar acomodo o incluso coyunturas para influir en un orden que se presenta caótico; también están los resistentes, que impulsan movimientos de protesta o espacios a contracorriente; o los desubicados, que se sitúan a rebufo de unos cambios que no saben cómo afrontar, faltos de instrumentos o de liderazgo. Para algunos países, 2026 puede ser también un año de polioportunidades. No es solo el caso de China, que se aferra al robustecimiento de su mercado exportador para intentar mantener su crecimiento económico, sino también de los países del Golfo, con su reforzada prominencia diplomática y tecnológica, o de India, como lo demuestra su acercamiento transaccional a Beijing o a Moscú. Para otros actores, como la UE, esta volatilidad los ha llevado a aferrarse al propósito de la defensa como vector clave de sus políticas, sin demasiados resultados.

Pero, ¿cómo se puede edificar un orden sin confianza? En plena reconfiguración tecnológica de los conflictos, así como de derribo de los marcos de gobernanza y de la legalidad internacional por parte de grandes potencias, el riesgo de agresiones oportunistas, o incluso de errores de cálculo, es mayor. La restricción estratégica –que limita usos y estocajes para evitar escaladas militares– ha entrado en crisis. La violencia política ha superado los 550 incidentes diarios en 2025, y los ataques aéreos y con drones alcanzaron su máximo histórico, al igual que el gasto en defensa para sostenerlos. 2026 arrancará con una «nueva normalidad» marcada por altos niveles de violencia.

Los ganadores

1. Impunidad del intervencionismo

2025 se cierra con una acumulación militar en el Caribe sin precedentes en las últimas décadas. El portaviones más grande del mundo, un submarino nuclear, cazas F-35 y otros buques de guerra forman parte del despliegue estadounidense en la región. La Administración Trump ha emprendido ataques militares extrajudiciales contra supuestas narcolanchas en el Caribe y el Pacífico; ha desafiado con intervenir militarmente en México y Colombia, además de tomar el control del canal de Panamá; y ha puesto precio a la caída del líder venezolano Nicolás Maduro. Sus amenazas militares han llegado incluso hasta Nigeria, país al que acusa de violencia religiosa.

No es un episodio más de la llamada «diplomacia del cañonero». Trump simboliza la creciente ola de estados que se sitúan al margen de la ley. En plena desintegración del multilateralismo, la impunidad se afianza, y el retorno de las esferas de influencia se defiende a cañonazos, actuando contra la legalidad internacional, como ocurre en Ucrania, Gaza o Cisjordania. A principios de año, The New York Post acuñó el concepto de la «Doctrina Donroe», la versión trumpiana de una política del siglo XIX con la que el presidente James Monroe aspiraba, en 1823, a impedir que otras potencias se inmiscuyeran en el hemisferio americano. Ahora ya es oficial: la Doctrina Donroe, titulada como «el corolario Trump a la Doctrina Monroe», ha sido consagrada en la Estrategia de Seguridad Nacional de 2025, que definirá los próximos tres años de mandato de Donald Trump.

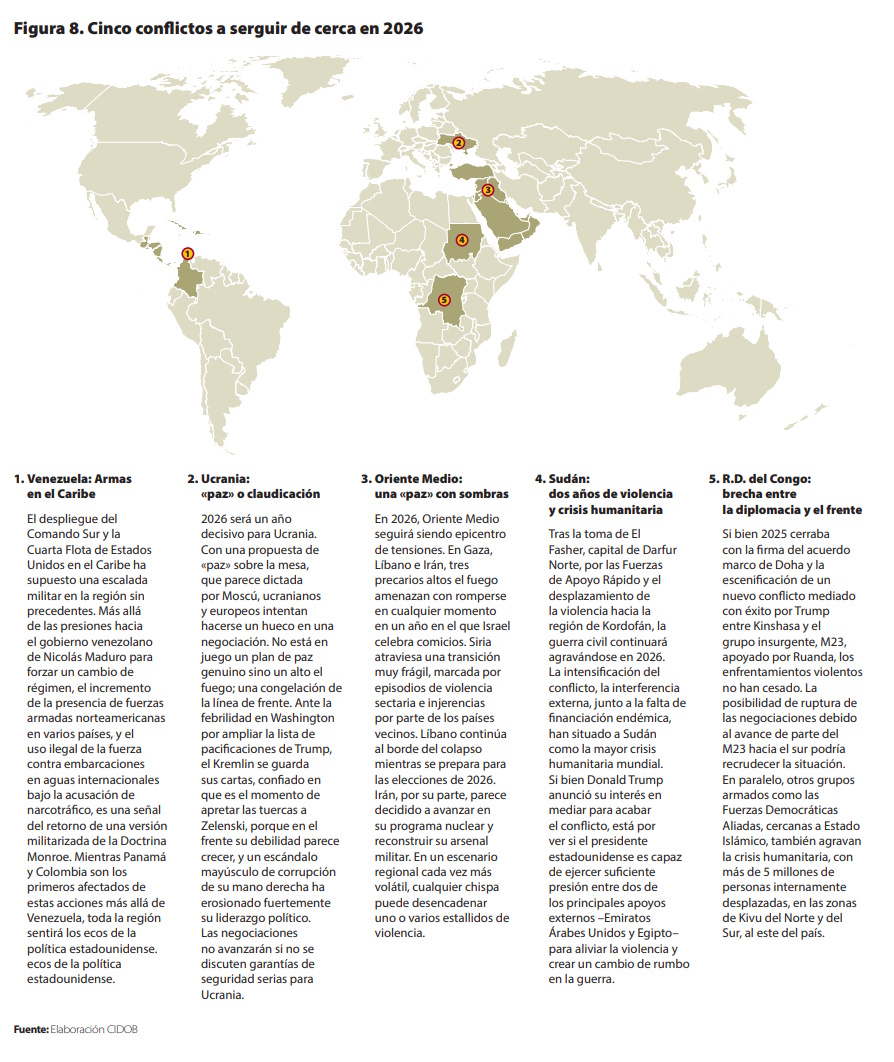

Dos conflictos pueden agravar en 2026 este vacío de legalidad: uno es el anticipado ataque estadounidense contra Venezuela; el otro, la posible reanudación de la guerra inconclusa entre Israel e Irán del pasado verano, junto con una renovada ofensiva israelí contra Hezbolá en el Líbano.

La impunidad ha convertido el intervencionismo militar en un instrumento más al alcance de gobiernos o actores internacionales dispuestos a hacer uso de una violencia cada vez más desregulada. No es un recurso exclusivo de las grandes potencias. Cada vez son más los países tentados a sacar rédito mediante la fuerza. 2025 nos deja una serie de conflictos de estallido rápido, contenidos en territorio y duración, con objetivos poco certeros, pero que llevan a una escalada militar breve y a un acuerdo de cese de hostilidades apresurado y endeble. La ofensiva de las milicias M23 apoyadas por Ruanda contra la República Democrática del Congo (RDC) en enero; la escalada tras los ataques en Pahalgam –en la región de Cachemira– entre India y Pakistán en abril; los intercambios de misiles durante una semana entre Pakistán y Afganistán en octubre; o el conflicto fronterizo entre Camboya y Tailandia reavivado en diciembre son múltiples ejemplos de estas conflagraciones en frontera que estallan y se apagan en un tiempo breve. Sin embargo, estas tensiones no desaparecen ni con la mediación de Donald Trump.

En 2026, episodios similares podrían repetirse y replicarse a lo largo del planeta. En África, el aumento de una retórica belicosa entre Etiopía y Eritrea –por la reclamación de una salida al Mar Rojo por parte del primero, y acusaciones de interferencia y ocupación contra el segundo– ha reavivado la preocupación por una nueva guerra entre ambos países. Además, Addis Abeba también se encuentra en plena escalada de tensiones con El Cairo, después de la inauguración de la Gran Presa del Renacimiento Etíope, una competencia capaz de alterar dinámicas incluso en otros países como Somalia. En Asia, el deterioro de las condiciones de los refugiados rohingya en Bangladesh –quienes enfrentan una situación cada vez más difícil debido al abandono internacional de la crisis– ha aumentado el reclutamiento de refugiados para grupos armados rohingya, decididos a enfrentarse con el Ejército Arakan del estado de Rakhine (Myanmar), con capacidad de desestabilizar la frontera. En 2026, actores armados de todo el mundo estarán todavía más dispuestos a usar la fuerza e ignorar abiertamente las consecuencias.

2. La privatización de la paz

2026 arrancará con el futuro de Ucrania sobre la mesa de negociación y una propuesta de paz que se cocinó inicialmente a dos bandas entre los enviados personales de la Casa Blanca y el Kremlin. La paz de Trump se construye a través de los negocios. No se trata de solucionar agravios históricos, sino de aplicar una mentalidad comercial que incentive un alto el fuego de réditos inmediatos. Su retórica de «pacificador en jefe» no ha alcanzado, de momento, a garantizarle su ansiado premio Nobel de la Paz, pero ha llenado los bolsillos de su círculo más próximo.

En plena crisis del multilateralismo, personajes como Trump, Erdogan, o Xi Jinping, y países como Qatar, Arabia Saudí o Emiratos Árabes Unidos se han atribuido la función de ser los nuevos brokers del poder. La tentación de reducir las negociaciones de paz a un mero ejercicio de conflicto de intereses es evidente y, en muchos casos, no se trata de los intereses de las partes enfrentadas, sino los del propio negociador. La diplomacia tradicional ha sido sustituida por acuerdos entre magnates. Es una «diplomacia de amiguismo» al servicio de lucros particulares. El primer aviso llegó con la idea peregrina de un Trump recién reelegido de comprar Groenlandia, una propuesta que ya revelaba su visión de una política exterior que concibe la diplomacia como una transacción y la soberanía como una propiedad negociable. En el mundo de la transaccionalidad y los intereses, la paz se ha convertido en un activo con rédito económico.

De aquellos «dividendos de la paz» que Occidente popularizó terminada la Guerra Fría para apoyar una desescalada militar, que ofrecía ganancias en crecimiento económico y recursos para el bienestar social, recorremos ahora el camino contrario, y de manera acelerada. No solo por el rearme al que asistimos, sino porque la transaccionalidad que impregna los acuerdos recientemente negociados engrosa, en primer lugar, manos privadas y a regímenes autocráticos. Pero, ¿quién monetiza la paz?

Tras el frágil acuerdo firmado en junio entre Ruanda y la RDC en Washington, Estados Unidos anunciaba que había conseguido «gran parte de los derechos mineros del Congo». Desde entonces, una serie de empresas del entorno de Donald Trump –o del círculo tecnológico que le ha dado su apoyo– han firmado contratos en la región, entre otras: KoBold Metals –compañía financiada por Jeff Bezos y Bill Gates, que se dedica a la recolección de datos y a la investigación de minerales críticos a partir de la inteligencia artificial (IA)–; Ballard Partners, consultora vinculada a la familia Trump; o Apple (aunque la compañía declara firmemente que su cadena de suministro nada tiene que ver con el conflicto en RDC, en enero de 2025, en Bélgica se abrió una investigación a las filiales del gigante tecnológico por el uso de los llamados «minerales de conflicto» en su cadena de suministro). En paralelo, Qatar –que también facilitó el acuerdo marco en Doha– ha prometido una inversión de 21.000 millones de dólares para la región en sectores como la agricultura, la minería o los hidrocarburos.

Otro acercamiento, confirmado entre Azerbaiyán y Armenia el 8 de agosto pasado en la Casa Blanca, se tradujo también en un acuerdo comercial que prevé la entrada de empresas estadounidenses con un mandato de 99 años para supervisar la creación y operación de un corredor ferroviario, considerado potencialmente lucrativo, que atravesará territorio armenio a lo largo de toda su frontera con Irán. Se llamará Ruta Trump para la Paz y la Prosperidad Internacional (TRIPP, por sus siglas en inglés). Por su parte, Azerbaiyán y ExxonMobil sellaron asimismo un memorando de entendimiento que consolida a la petrolera estadounidense como un actor clave en el futuro económico de la región. El acuerdo de paz definitivo, sin embargo, sigue pendiente y debería firmarse en 2026.

En Gaza, una multiplicidad de actores se prepara para una reconstrucción que requerirá aproximadamente 70.000 millones de dólares, según Naciones Unidas. La adopción de la Resolución 2803 (2025) por el Consejo de Seguridad de Naciones Unidas –que legitima el plan de Trump– solidifica el futuro de una Gaza sin los palestinos, que enfrentarán riesgos de partición y expulsión. En 2026, si no se reabre el conflicto, veremos emerger una aparente competencia entre diferentes planes de reconstrucción, aunque es la filtrada propuesta de la Casa Blanca la que tiene más números de imponerse. Según Trump, este plan prevé generar unos 185.000 millones de dólares de beneficios en una década para empresas estadounidenses (entre ellas, Tesla de Elon Musk, Amazon Web Services, o Taiwan Semiconductor Manufacturing Company (TSMC); pero también para empresas europeas, de los países del Golfo, de Argentina o de Turquía. Desde los propios palestinos, los países árabes o Israel también han surgido algunas iniciativas.

Precisamente, las grandes fortunas del Golfo Pérsico se afianzan como los nuevos mediadores en la búsqueda de una paz estratégica y con intereses regionales y globales. En 2025, Qatar, Arabia Saudí y Emiratos Árabes Unidos se involucraron en las negociaciones entre Ucrania y Rusia, Pakistán y Afganistán, Azerbaiyán y Armenia, la RDC y el M23, Rusia y Estados Unidos y, en Gaza, además, en algunos casos facilitando los esfuerzos estadounidenses. En 2026, el cuarteto que forman Egipto, Emiratos Árabes Unidos, Arabia Saudí y Estados Unidos tratará de añadir a Sudán a la lista de territorios pacificados por Trump, teniendo en cuenta que los tres países árabes han apoyado facciones diferentes –con Abu Dhabi beneficiándose de las explotaciones de oro controladas por las Fuerzas de Apoyo Rápido sudanesas–.

Mientras estos nuevos actores despliegan sus artes de mediación, entre la necesidad de frenar la violencia y la obscenidad de los réditos económicos de sus acciones, la maquinaria de la diplomacia internacional –desde Naciones Unidas hasta la ayuda exterior– está cada vez más afectada por los recortes de financiación. Si bien el Fondo de Naciones Unidas para la Consolidación de la Paz celebraba el hito de alcanzar los mil millones de dólares en noviembre de 2025, su actividad en el próximo año será raquítica debido a la falta de 500 millones de dólares para poder dar respuesta a las crecientes peticiones internacionales. El presupuesto para las misiones de mantenimiento de la paz también sigue disminuyendo.

3. Más armas, tropas e IA militar

Mientras se recorta en cooperación, el sector de la defensa está al alza. En 2026 se intensificará el rearme tecnológico y el número de efectivos.

Según el último informe del SIPRI, los ingresos procedentes de la venta de armas alcanzaron en 2024 un total de 679.000 millones de dólares, la cifra más alta desde 1989. Los principales beneficiarios han sido empresas militares estadounidenses (49,19% de los beneficios globales) y europeas (22,24% de los ingresos totales). Pero estas cifras no incluyen la emergencia de nuevas industrias militares, como la inversión en el desarrollo de aplicaciones de IA, destinadas a la toma de decisiones o a la identificación de objetivos, procesos no siempre desarrollados bajo el control humano. Según estimaciones de EuroDev, el gasto militar en IA podría superar los 30.000 millones de dólares en 2028, con Estados Unidos y China a la cabeza, con un presupuesto actual de 2.000 millones de dólares anuales.

A estas cifras se suma la inversión en sistemas autónomos como los drones, capaces de lanzar una ofensiva de forma autónoma. De hecho, en 2025 el uso de drones ya ha registrado una explosión en contextos de conflicto, más allá de Ucrania y Gaza: desde episodios de violencia criminal en Haití o Colombia, hasta situaciones de desestabilización híbrida en Europa. En Asia, por ejemplo, los drones están redefiniendo la escalada militar entre Pakistán e India; su presencia es continua en el Mar de China Meridional, y son cruciales en el desarrollo de la guerra civil en Myanmar. La robotización de la violencia por control remoto está cambiando la guerra, propiciando una nueva carrera por los drones. Según datos del Atlantic Council, China domina alrededor del 80% del mercado global de drones, tanto en su producción final como en la fabricación de sus componentes. Además, según las primeras recomendaciones para el 15.º Plan Quinquenal (2026-2030), la «economía de baja altitud» –vinculada a la aplicación y comercialización de drones en diferentes sectores– será una prioridad en los próximos años.

También Estados Unidos, con su programa Replicator (2023-2025), está invirtiendo en drones aéreos, marítimos y terrestres; que sean baratos y fáciles de replicar, y que operen como aparatos independientes de un solo uso, completamente controlados por la IA. En diciembre de 2025, el Pentágono presentó el «Programa para el Dominio de Drones», que busca el desarrollo y la adquisición de 200.000 unidades para 2027. Por su parte, Noruega y Ucrania empezarán a fabricar drones conjuntamente a partir de 2026. Y la recién presentada Iniciativa Europea de Defensa contra Drones (EDDI, por sus siglas en inglés), que tiene como objetivo desarrollar un sistema interoperable para contrarrestar y desplegar drones, espera tener sus primeras capacidades operativas para finales de 2026, así como su plena funcionalidad en 2027. Todo esto ocurre en una carrera a contrarreloj, tras el nuevo ultimátum del Pentágono a sus socios europeos para que estos se hagan cargo de la mayoría de las capacidades convencionales de defensa de la OTAN para 2027.

En 2026, la defensa será clave para la UE. Con la puesta en marcha de su Plan para la preparación en materia de defensa, los primeros seis meses de 2026 verán el pistoletazo de salida de dos de los cuatro proyectos insignia: la mencionada Iniciativa Europea de Defensa contra Drones y la creación de una vigilancia del flanco este. Además, prevé el desbloqueo de financiación conjunta entre la Comisión Europea y el Banco Europeo de Inversiones (BEI), o la revisión de la capacidad industrial necesaria para garantizar que el 40% de los contratos europeos de defensa sean entre sus estados miembros para 2027.

Sin embargo, esta carrera también conlleva un aumento de efectivos, con la controvertida expansión del servicio militar en la UE. La mili ya es obligatoria en Austria, Suecia, los países bálticos, Finlandia, Chipre, Grecia y Dinamarca (que en 2026 lo ampliará de forma voluntaria a las mujeres). A partir de enero de 2026, se reintroducirá el servicio militar obligatorio en Croacia, 18 años después de su suspensión. Por su parte, Alemania optará por la voluntariedad, pero la ley aprobada por el Bundestag ya ha levantado las primeras protestas. Bélgica y Rumanía también están introduciendo un servicio militar voluntario, mientras que Francia pondrá en marcha en verano de 2026 su propio modelo de formación militar voluntaria remunerada, con una duración de 10 meses, dirigido a jóvenes entre 18 y 19 años. La misma tendencia se observa más allá de Europa: Camboya impondrá por primera vez el servicio militar obligatorio; Jordania lo reactivará tras 34 años y, en América Latina, Argentina lo ofrecerá voluntariamente y México ampliará su duración.

Todo este proceso de militarización entraña, además, un cambio profundo en la relación entre mercado y Ejército. Hoy en día, las grandes empresas de tecnología de defensa conservan el control exclusivo sobre los sistemas basados en datos, fundamentales para las operaciones militares. Sus tecnologías no se transfieren simplemente al Estado, sino que son las empresas las que se integran en la arquitectura de la toma de decisiones relacionadas con la guerra. Actores tecnológicos como la compañía estadounidense Palantir, por ejemplo, están incrustadas en la economía de guerra de Ucrania. Y no es el único caso. Bajo la bandera de «tecnología patriótica», una serie de empresas e inversores están «privatizando la soberanía» estadounidense. Ya sea a partir de donaciones al Departamento de Defensa para mantener los sueldos del personal militar mientras el Gobierno federal ha estado cerrado, ya sea a través de la promoción de la adquisición pública de acciones en empresas de defensa, o el anuncio de más de 10.000 millones de dólares de inversión en defensa por parte de JP Morgan Chase. La simbiosis entre capital, Estado y Ejército continuará consolidándose en Estados Unidos en 2026.

Y todo esto sucede en un contexto caracterizado por la ausencia de nuevos tratados de control de armas; por ejemplo, para mitigar los riesgos asociados a la militarización del espacio ultraterrestre o la creciente automatización de los sistemas de armas. Mientras tanto, los tratados ya existentes –como los de armas nucleares y minas terrestres– se están fragmentando, con países que se retiran y sin que se logren acordar nuevos términos. Queda por ver si la propuesta de Vladimir Putin de prorrogar un año más el tratado New START, a partir del 5 de febrero de 2026, se mantiene. Aunque los últimos datos avivan el temor a una nueva carrera nuclear liderada por Washington y Moscú, es Beijing quien está aumentando sus capacidades más rápidamente que el resto. En esta nueva confrontación armamentística y tecnológica, la ausencia de normas, regulaciones y estándares internacionales allana el camino a una competencia y proliferación cada vez más desenfrenadas.

Los oportunistas

4. Una carrera global para diversificar alianzas

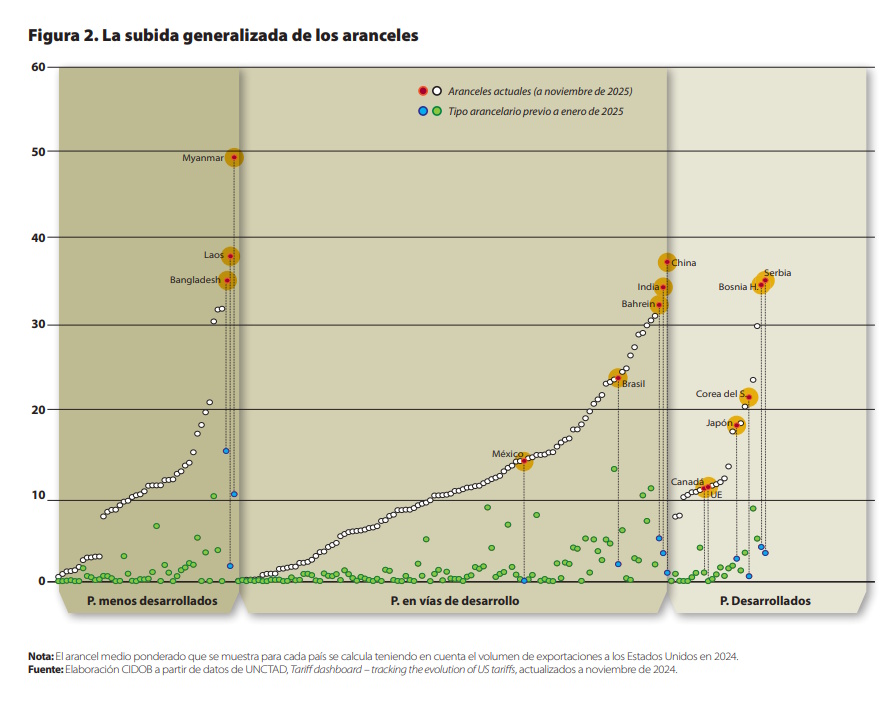

En 2026 las cartas ya están sobre la mesa. Trump ha determinado el inicio de una nueva era en la instrumentalización de la coerción económica y tecnológica. La incertidumbre comercial y política es la nueva normalidad. Pero el impacto del nuevo orden económico estadounidense con la desaceleración del comercio global empezará a notarse en los próximos meses. La Organización Mundial del Comercio (OMC) estima que el porcentaje del comercio mundial que respeta sus reglas se ha reducido hasta el 74%. Además, según sus cálculos, en 2026 el comercio mundial solo crecerá un 0,5%, mientras que el Fondo Monetario Internacional (FMI) apuesta por un crecimiento económico global del 3,1%. En 2025, el sistema ha aguantado gracias a la importación masiva de productos en anticipación a los aranceles de Trump; a la contención de los países al responder a estas medidas; al aumento de la demanda de productos vinculados a la IA, y al incremento del comercio entre el resto del mundo. Pero este efecto amortiguador está menguando y el impacto de los aranceles será visible en los precios, las inversiones y el consumo, coincidiendo con el primer año completo de esta ola proteccionista reforzada.

En 2026, veremos si los nuevos acuerdos comerciales con países y bloques regionales, así como la tregua alcanzada en Busan en octubre de 2025 entre el presidente estadounidense y su homólogo chino, Xi Jinping, aguantan o se desmoronan con otra ronda de aranceles. De momento, Trump consiguió en ese encuentro reanudar la compra de soja estadounidense por parte de China y el retraso de algunos controles de exportación de tierras raras impuestos por Beijing. Una restricción que podría tener un impacto importante sobre Europa en 2026. Aunque Trump, de entrada, priorizará la estabilidad hasta su viaje a China, previsto para abril de este año, su política comercial está pendiente de la resolución del Tribunal Supremo de Estados Unidos sobre la legalidad de los aranceles recíprocos y su potencial impacto inflacionario en las familias estadounidenses. Y todo ello en un año electoral.

Paradójicamente, China acabará 2025 con un récord de superávit comercial gracias a las exportaciones de vehículos y la tecnología limpia. Así, mientras Estados Unidos se cierra, el resto del mundo –especialmente el Sur Global– es el gran receptor de las exportaciones chinas, a pesar de la introducción de algunas restricciones comerciales sobre el gigante asiático. No obstante, a este le esperan ciertas incertidumbres en 2026. Beijing teme el impacto de una menor demanda externa y la posibilidad de nuevas medidas proteccionistas en otros puntos del planeta, las cuales pueden intentar limitar los efectos de la redirección de bienes chinos para garantizar el futuro de las industrias locales de esos mercados. En consecuencia, China deberá afrontar una desaceleración de su principal motor de crecimiento actual, esto es, el comercio, mientras que, en casa, se enfrenta a retos considerables: el consumo interno no acaba de arrancar, el desempleo juvenil se acerca al 20% y el fenómeno de la «involución (内卷neijuan)» –entendido como la sobreinversión y competencia salvaje interna entre empresas, que provoca una caída libre de los precios sin beneficios para las compañías– intensificará las presiones deflacionarias. Pese a ello, las perspectivas de un cambio de timón en el 15.º Plan Quinquenal (2026-2030), que será adoptado en marzo de 2026, son casi nulas: la prioridad seguirá siendo la autosuficiencia tecnológica, la modernización industrial y el esquivo aumento del consumo interno.

El resto del mundo, ante la imprevisibilidad de Trump y la competencia de China, buscará relaciones comerciales alternativas. No se trata solo de diversificar, sino que se ha desatado una auténtica carrera global por lograr acuerdos estables y duraderos. Además, la política de la administración estadounidense de mantener un dólar débil y los precios bajos del petróleo impulsan el crecimiento de los países emergentes. Pero, ¿quiénes son los actores destacados de esta nueva hiperactividad?

India se encuentra actualmente en plenas negociaciones comerciales con más de 50 países. El optimismo de nuevos acuerdos con Canadá, Nueva Zelanda u Omán en 2026 copan los portales informativos indios. Sin embargo, la joya de la corona aspira a ser la firma del Acuerdo de Libre Comercio (ALC) entre la India y la UE durante la cumbre bilateral de enero de 2026. Al respecto, si bien han seguido existiendo tensiones en temas clave, como la agricultura o la protección de patentes farmacéuticas, en las últimas semanas de 2025 la finalización de estas negociaciones podrían suponer también una de las primeras victorias del segundo mandato de la presidenta de la Comisión Europea, Ursula von der Leyen, quien ha encontrado en el presidente Narendra Modi un nuevo aliado por necesidad –a pesar de la escenificada entente entre este último y Vladimir Putin–. En paralelo, la diplomacia india continúa negociando con la Administración Trump un acuerdo que reduzca los aranceles vigentes entre ambos países de alrededor del 50% –los más altos del mundo en noviembre de 2025–, además de renegociar los acuerdos correspondientes con la Asociación de Países del Sudeste Asiático (ASEAN, por sus siglas en inglés).

Por su parte, la ASEAN se encuentra en las últimas fases de negociación de un Acuerdo Marco para la Economía Digital entre sus miembros, que supondrá el primer acuerdo regional centrado exclusivamente en la gobernanza de esta materia, y que se espera que entre en vigor en 2026 para reforzar la integración frente a los riesgos externos. Pero, además de las negociaciones con India o Canadá como organización, sus estados miembros también están tomando posiciones individualmente. Filipinas aspira a cerrar cuatro acuerdos en 2026 con Canadá, los Emiratos Árabes Unidos, Chile y la UE; mientras que Malasia y Tailandia están negociando de forma autónoma con Bruselas para firmar un acuerdo en 2026, e Indonesia está ya pendiente de su ratificación. Asimismo, la celebración este mismo año de la cumbre de los BRICS+ (Brasil, Federación Rusa, India, China y Sudáfrica, más Arabia Saudí, Emiratos Árabes Unidos, Egipto, Etiopia e Irán) en India y del Foro de Cooperación Económica Asia-Pacífico (APEC, por sus siglas en inglés) en Vietnam solidificarán la sensación de centralidad de Asia en este apoyo al libre comercio.

Bruselas, por su parte, tampoco se detiene. Se espera que en diciembre de 2025 tome una decisión sobre la firma final del acuerdo con Mercosur, aunque la oposición de Polonia y Francia la ponga en riesgo. El resultado será decisivo para su credibilidad frente a las negociaciones paralelas con India y ASEAN, mientras refuerza su postura comercial con China y debate endurecer la regulación de las inversiones de este país.

La confianza –o la falta de ella– también jugará un papel fundamental en la revisión de los primeros seis años de vida del Tratado entre Estados Unidos-México-Canadá (T-MEC) que sustituyó en 2020 al Tratado de Libre Comercio de América del Norte (TLCAN). Durante las consultas y negociaciones, las tres partes deberán valorar su operatividad, si es necesaria alguna actualización y si se acuerda extender su duración otros 16 años. Aunque los aranceles de Estados Unidos a Canadá y México han hecho aumentar la desconfianza en sectores como el automovilístico, se prevé que las negociaciones se centren en concesiones estadounidenses en cuestiones no comerciales, como la migración o la actualización de capítulos vinculados a la resiliencia de las cadenas de valor y las tierras raras.

En esta carrera por la diversificación de las alianzas comerciales también participa Moscú. La Unión Económica de Eurasia (UEE), que incluye a Armenia, Bielorrusia, Kazajistán, Kirguistán y Rusia, podría establecer su primer acuerdo de libre comercio con un tercer país, si se ratifica el acuerdo interino alcanzado con Mongolia en junio de 2025. Y no es el único. En noviembre de 2025, se cerró la primera ronda de negociaciones con India, un país que –pese a ser blanco de aranceles adicionales por su comercio energético con Rusia– no prevé cerrar la puerta a su histórico aliado.

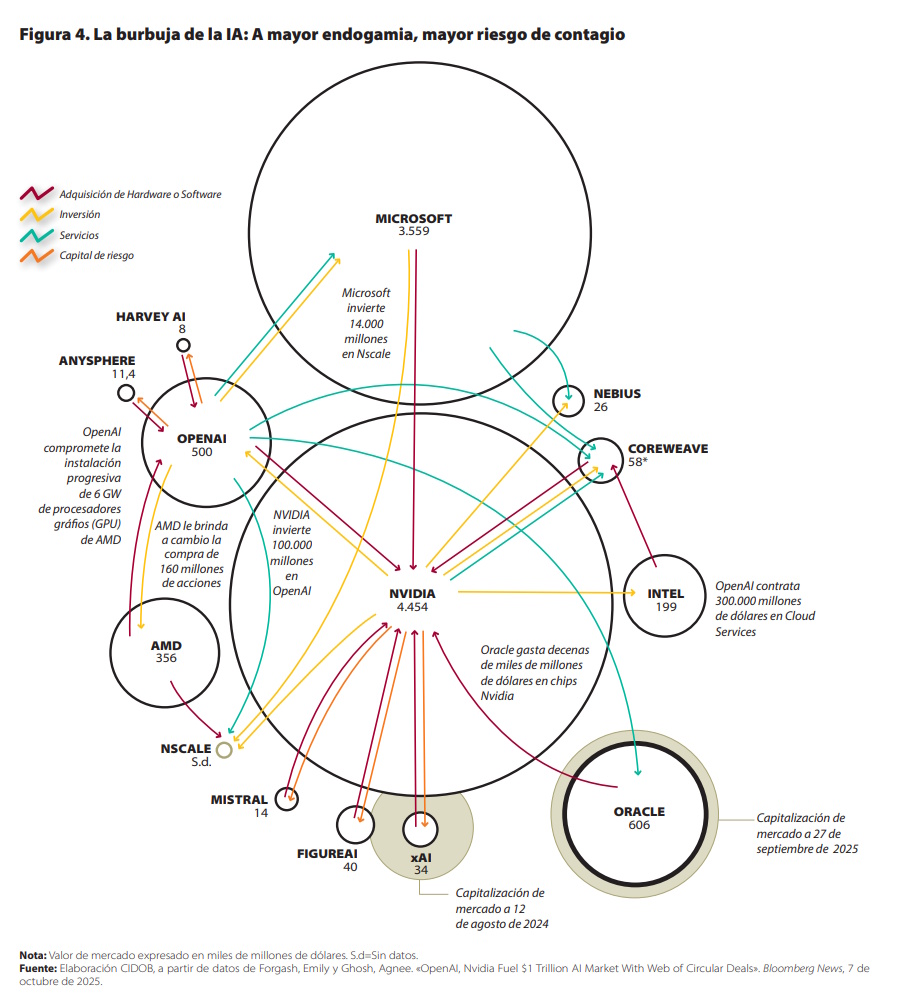

5. ¿Freno a la burbuja tecnológica?

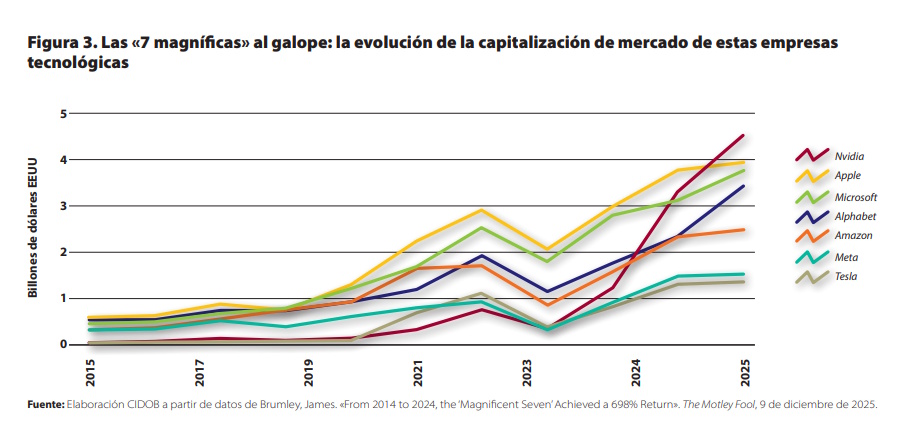

El valor de las empresas de tecnología de IA se ha disparado en los últimos meses. Los llamados «7 magníficos» (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) representan una tercera parte del S&P500, el índice que recoge las 500 mayores empresas de Estados Unidos que cotizan en bolsa. Solo la capitalización bursátil de las cuatro grandes (Nvidia, Microsoft, Apple y Alphabet/Google) equivale al 50% del PIB de Estados Unidos en 2025, habiendo multiplicado por seis en algún caso su valor de mercado desde 2014. Esto significa que el crecimiento de la economía estadounidense depende peligrosamente de la inversión en infraestructura de IA: desde la construcción, por ejemplo, de unos costosos centros de datos, a la producción de chips o la generación de energía. El motor de tracción de la economía, sin embargo, debería ser más variado, ya que la gran concentración de capital estadounidense orbita alrededor del Silicon Valley. En este sentido, la percepción de que la economía de Estados unidos está en manos, principalmente, solo de siete compañías ha empezado a generar cierto nerviosismo.

Según la Organización para la Cooperación y el Desarrollo Económico (OCDE), la inversión masiva en IA ha permitido mantener una cierta resistencia económica frente a las presiones arancelarias. Sin embargo, las preocupaciones se centran ahora en unas potenciales correcciones del mercado frente a expectativas no cumplidas. ¿Dónde están los límites de la carrera por construir infraestructura de IA?

La duda, también, es si este sector generará suficiente beneficio como para justificar la inversión masiva que está gestionando. Además, entre las empresas tecnológicas existe un flujo circular de capital, que alimenta la idea de burbuja. Todos están invirtiendo en todos, especialmente alrededor de Nvidia, el fabricante de chips que todas estas compañías necesitan. Nvidia crece al ritmo de los contratos que firma con estos gigantes tecnológicos y, a su vez, invierte en las mismas empresas, que son sus clientes principales. Es un círculo que se retroalimenta. Un castillo de naipes que depende de la resistencia de todos sus componentes. A pesar de estos temores, las cifras de Nvidia continúan siendo espectaculares. La incógnita es si se podrá mantener este nivel de euforia y qué pasará si se frena. De momento, en diciembre de 2025, Trump ha autorizado a Nvidia a exportar chips de IA a China con un arancel del 25%. Frente al dilema de no vender tecnología a sus competidores en plena carrera entre las dos potencias o no limitar el mercado y los recursos a Nvidia, necesarios para seguir desarrollando chips de última generación, Washington ha optado por lo segundo.

Se va reforzando la idea de que la hegemonía de las grandes tecnológicas ha alimentado un «capitalismo con esteroides». Es un problema de magnitud. Si estas inversiones millonarias se frenan, la economía estadounidense y, en consecuencia, la economía global sufrirán un impacto en su crecimiento. Además, el espejo del modelo chino, que está obteniendo muy buenos resultados con un menor acceso a chips avanzados, señala el talón de Aquiles del desarrollo tecnológico de Estados Unidos. El gigante asiático, en vez de apostar en las últimas décadas por la invención tecnológica puntera, ha optado por escalar y llevar de manera eficiente al mercado de tecnologías ya existentes. Una orientación que también aplica en el campo de la IA.

En este contexto, sin embargo, la fuerza del Silicon Valley se ejerce a escala global. La presión concertada de las grandes plataformas tecnológicas junto con la de la administración Trump ha hecho mella en el marco regulatorio de la UE, que se plantea retrasar la entrada en vigor de las normas sobre los sistemas de IA de alto riesgo, previstas para agosto de 2026, hasta finales de 2027. Es una de las medidas del llamado Ómnibus Digital propuesto por la Comisión Europea para reducir la carga regulatoria y aumentar la competitividad dentro de la economía de la Unión, lo que tiene implicaciones directas sobre la protección de los derechos fundamentales de los usuarios. A su vez, el ejecutivo comunitario ha presentado en diciembre de 2025 una nueva estrategia de seguridad económica, como respuesta al creciente proteccionismo tecnológico y para reducir las dependencias críticas en materias primas esenciales. Y lo ha hecho tras un año marcado, entre otros, por la presión de China, que impuso controles de exportación de tierras raras y bloqueó, temporalmente, envíos de chips para automoción de la empresa neerlandesa Nexperia, un eslabón estratégico en la cadena de suministro de la UE.

Por su parte, los países del Golfo siguen apostando por la IA, a fin de proteger su riqueza e influencia global en la era pospetróleo. Países como Arabia Saudí o Emiratos Árabes Unidos han invertido decenas de miles de millones de dólares para posicionarse en el centro de la infraestructura global de IA y, en muchos casos, estableciendo colaboraciones con las grandes empresas del Silicon Valley. Con ello también están contribuyendo a las inversiones millonarias que alimentan la burbuja. En mayo de 2025, Emiratos Árabes Unidos firmó un acuerdo multimillonario con OpenAI para construir el campus de IA más grande del mundo y, en noviembre, Microsoft se convirtió en la primera empresa bajo la Administración Trump en recibir licencias de exportación para procesadores Nvidia avanzados a los Emiratos Árabes Unidos.

No obstante, uno de los grandes desafíos del Sur Global es generar sus propios datos, lo que requiere poder digitalizarlos y garantizar su calidad. Estos procesos toman décadas, aunque ya existen intentos interesantes al respecto. En América Latina, por ejemplo, el Latam-GPT no incluye solamente datos de la web («web crawl»), sino también otros nuevos obtenidos a través de las alianzas institucionales que ha establecido el Centro Nacional de IA de Chile (CENIA). Estas iniciativas son fundamentales para fortalecer la soberanía digital y desarrollar tecnologías que reflejen la diversidad global.

Todo este desarrollo tecnológico ha disparado también la tensión entre la concentración de beneficios y los costes sociales. En Estados Unidos, el sector tecnológico acapara más del 10% del consumo energético en varias regiones. La IA impacta directamente en los precios de la electricidad. Los hogares estadounidenses están pagando más cara que nunca su factura eléctrica, tras registrarse en 2025 el mayor aumento de precios en casi dos años. Y se prevé que los costos de la energía aumenten aún más en 2026.

Finalmente, el oportunismo digital alimenta también la industria de las criptomonedas, incluyendo a las empresas vinculadas a Donald Trump. Además, en el mundo de los criptoactivos, las stablecoins tendrán un protagonismo destacado en 2026 tras los cambios legislativos introducidos por la nueva administración estadounidense. La Administración Trump pretende asegurar el estatus del dólar como la moneda de reserva mundial gracias a la difusión de este activo digital respaldado con depósitos y deuda estadounidenses. A rebufo, Europa impulsará las stablecoins en euros, mientras avanza lentamente hacia el euro digital. En el Sur Global, los BRICS liderarán la resistencia a los intentos de dolarización mediante el desarrollo de plataformas de pagos digitales y plataformas alternativas.

Los resistentes

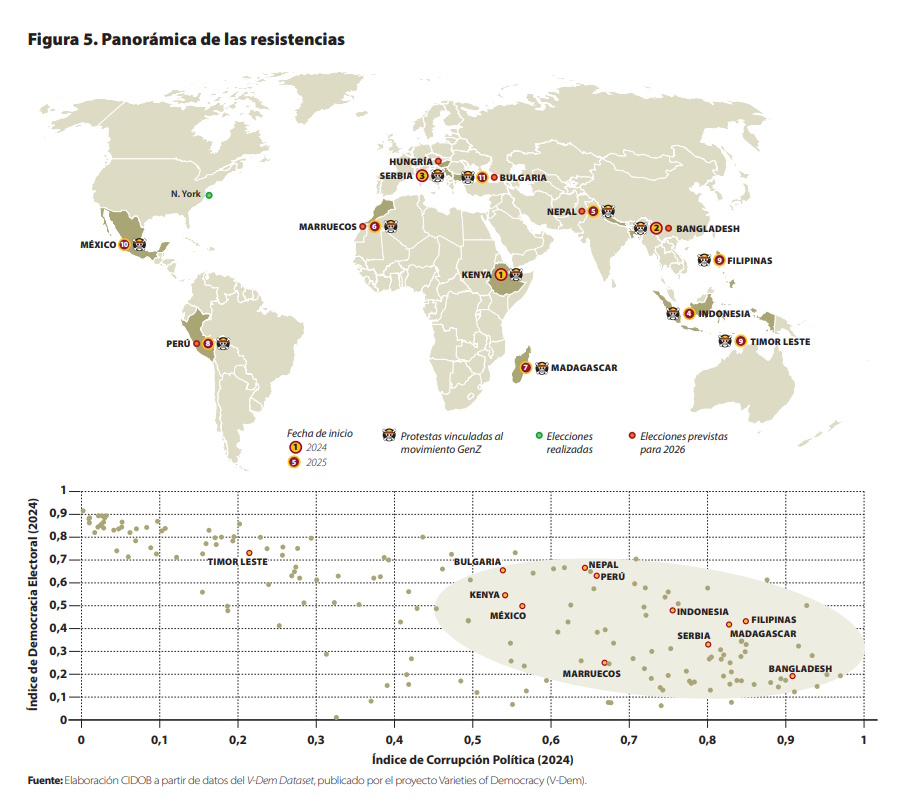

6. Generación Z, entre las expectativas y la realidad

Un hartazgo generacional sacude medio mundo. Son los nacidos, aproximadamente, entre mediados de la década de 1990 y el año 2010, coincidiendo con el cambio de un milenio marcado por la concatenación de crisis. La Generación Z se ha movilizado en varios países y continentes para reclamar cambios tangibles en unos sistemas políticos imperfectos, corruptos y desiguales. En 2025, el malestar salió a las calles en Nepal, Madagascar, Marruecos o Perú, entre otros países; y, de forma más incipiente, en Indonesia y Filipinas. En Kenya o Serbia las protestas empezaron en 2024. También en Bangladesh, donde se registraron importantes oleadas de violencia; y en Sri Lanka en 2022. Son movimientos dispersos en el espacio y en el tiempo. El desencadenante ha sido distinto en cada uno de los países, pero todos comparten un profundo malestar y la sensación de vivir bajo un clima de violencia: violencia social, por las injusticias y la corrupción; violencia medioambiental, por la privación de recursos y los efectos climáticos; violencia humana, por las violaciones de derechos y las desigualdades.

En México, la Generación Z salió a las calles el pasado noviembre para expresar su enojo por la corrupción y la violencia del narcotráfico que se cobra decenas de miles de vidas cada año. También en Perú, los jóvenes protestaron en septiembre contra la corrupción, la fuerza del crimen organizado y la fragilidad de las instituciones en un país que ha tenido hasta siete presidentes en 10 años.

En Marruecos, donde uno de cada tres jóvenes está desempleado, el detonante del malestar compartido es un modelo de desarrollo que menosprecia el bienestar social ante inversiones millonarias en infraestructuras. Las demandas por una reforma del sistema educativo y una mejor sanidad pública resonarán también en las próximas elecciones legislativas previstas para el verano de 2026.

Todas estas protestas son una señal de la creciente impaciencia de la población ante la brecha, cada vez más amplia, que separa las expectativas de la realidad. Por eso, la pregunta es si 2026 traerá nuevos estallidos imprevistos, como ya ha sucedido durante el mes de diciembre en Bulgaria, donde decenas de miles de personas han salido a la calle para denunciar la corrupción generalizada y las conexiones mafiosas del Gobierno, hasta forzar la dimisión del primer ministro, Rosen Zhelyazkov. Si bien el desencadenante de las manifestaciones fue un polémico plan presupuestario, que el ejecutivo ya retiró, el malestar ha congregado la indignación por la captura del Estado y el empobrecimiento de los servicios públicos, como la sanidad, a pocas semanas de la entrada oficial de Bulgaria en el euro, el 1 de enero de 2026.

En algunos casos, las protestas han provocado ya cambios políticos. En Nepal, por ejemplo, una población joven, frustrada por la precariedad, convirtió la imagen ostentosa de los hijos de las élites políticas nepalíes en las redes, en el elemento movilizador que forzó la dimisión del primer ministro en septiembre. Un Gobierno interino ha prometido elecciones en marzo de 2026. También en Madagascar, uno de los países más pobres del mundo, donde el 50% de la población pertenece a la Generación Z, y 8 de cada 10 jóvenes no pueden vivir dignamente de su trabajo, las protestas llevaron a la caída del Gobierno y a la toma del poder por parte de los militares para los próximos dos años.

Por su parte, en 2026, Bangladesh celebrará elecciones en febrero y le seguirán Nepal, Marruecos y Perú. Los resultados electorales también nos invitarán a reflexionar sobre la posibilidad de cambio y el impacto real de estas protestas en su capacidad de articular alternativas políticas. En casos como Serbia o Bangladesh, los jóvenes están creando sus propios movimientos políticos –aunque no siempre con voluntad de participar en elecciones–. En Nepal, en cambio, la Generación Z están favoreciendo candidatos outsiders, como el alcalde de Kathmandú, Balendra Shah, un político controvertido que se vale de un lenguaje autoritario.

Estamos ante un aviso global protagonizado por una generación digital, que ha crecido en la aceleración de los cambios y la incertidumbre sobre el futuro. La creciente disparidad socioeconómica y el concepto de privación relativa, la hiperconectividad, así como la sensación de vértigo desigual que ha dejado la globalización y la transformación tecnológica, son parte de la experiencia colectiva de los jóvenes. También la desconexión de los partidos políticos tradicionales. En cambio, las redes sociales les han permitido compartir solidaridad, tácticas y referencias culturales.

En 2026 veremos, por tanto, si estos espacios de resistencia o de contestación se trasladan a las urnas, como ya ocurrió en 2025 con el nuevo alcalde de Nueva York, Zohran Mamdani –un joven musulmán representante del ala más izquierdista del Partido Demócrata– convertido en el símbolo de una contraofensiva inesperada para los demócratas, completamente desnortados en Estados Unidos.

En Europa, las elecciones parlamentarias en Hungría, previstas para abril de 2026, se perfilan como unas de las más sustanciales en décadas. Tras 15 años de Gobierno ininterrumpido del ultraconservador Viktor Orbán y de dominio de su coalición Fidesz-KDNP, el panorama político está experimentando cambios. En un contexto de deterioro del nivel de vida, corrupción generalizada y servicios públicos deficientes, por primera vez, el control del poder de Orbán se ve seriamente amenazado. La últimas encuestas muestran que el partido opositor TISZA, liderado por el eurodiputado conservador Péter Magyar, escindido del propio Fidesz, va a la cabeza con el 42,8% de los votos, por delante de Fidesz/KDNP, con el 36,9%.

Finalmente, Estambul es también ciudad de resistencia al poder autocrático de Recep Tayip Erdogan. Mientras Turquía se prepara para un 2026 diplomáticamente intenso, con la organización de la Conferencia de las Naciones Unidas sobre el Cambio Climático, la COP31, la reunión de la OTAN y la cumbre de la Organización de Estados Túrquicos (OET), la persecución judicial contra el actual alcalde de Estambul, el socialdemócrata Ekrem Imamoglu, se ha redoblado. El principal rival de Erdogan se enfrenta a una petición de 2.352 años de prisión por una supuesta trama de corrupción. Su detención, en marzo de 2025, desató una ola de protestas antigubernamentales y está por ver si la juventud turca, que ha sido reiteradamente el motor de la resistencia ante Erdogan, volverá a salir a la calle en los próximos meses.

7. Socioeconomía del miedo

El crecimiento económico mundial ha dado muestras de una notable resistencia en 2025, a pesar del vendaval Trump. Sin embargo, las proyecciones apuntan a un estancamiento y el miedo impactará en las agendas económicas y sociales. En este contexto, 2026 pondrá a prueba la resistencia de unas sociedades bajo el peso de la incertidumbre y de la erosión del bienestar.

En la Unión Europea, la cesta de la compra cuesta un 34% más que en 2019, según cálculos del Banco Central Europeo (BCE), y a ello se añade que el precio de los alimentos pesa desproporcionadamente en la percepción de la inflación. La ciudadanía europea destina, de media, el 20% de su presupuesto a la alimentación, más del doble de lo que dedican a otros apartados como la energía.

La deuda pública es también cada vez mayor, y afecta a los países más grandes y ricos. Los problemas fiscales en Francia y el Reino Unido seguirán siendo motivo de preocupación en 2026, especialmente ante la presión por seguir aumentando el gasto en defensa. También en Alemania, el Gobierno de Friedrich Merz ha lamentado el aumento explosivo del coste del sistema de bienestar social alemán y la presión que este supone sobre las arcas estatales, junto con los miles de millones de euros que serán necesarios para rearmar las fuerzas armadas (la Bundeswehr). Las prioridades que marcan la agenda geopolítica (como la defensa, la guerra de Ucrania o los acuerdos comerciales) no coinciden con el día a día de la gente, y el malestar se refleja en las urnas.

La vivienda, que se ha convertido en el agujero negro que se traga la mejora de las rentas, en 2025 ha tenido un impacto con consecuencias electorales en los Países Bajos, Canadá o Australia, alimentando los resultados de la extrema derecha en general, pero también en la victoria de Zohran Mamdani a la alcaldía de Nueva York. El candidato demócrata activó a nuevos votantes con un programa que hablaba directamente de sus preocupaciones. Según una encuesta reciente realizada en ciudades estadounidenses, la mayoría de los alcaldes cree que la asequibilidad de la vivienda en sus ciudades empeorará durante 2026. La crisis de la vivienda desencadenó a su vez protestas en México contra la gentrificación y la subida de precios, que se han triplicado en la última década.

En Estados Unidos, la deuda alcanzó los 38 billones de dólares en 2025, registrando el crecimiento más acelerado hasta la fecha fuera del período de la pandemia. El pesimismo social y económico va calando. El Índice de Confianza del Consumidor de la Universidad de Michigan está hoy más bajo que en el período inmediatamente posterior a la crisis financiera de 2008; incluso más bajo que en 1980, cuando el desempleo en Estados Unidos superaba el 7% y la inflación alcanzaba el 14%. Hoy el paro ha crecido hasta el 4,4%, mientras que la inflación ha aumentado hasta el 3%. Pero las cifras no reflejan un malestar social agravado por los anuncios de grandes empresas (Starbucks, Walmart, Amazon, Verizon, Meta, HP, Chevron o Exxon, entre muchas otras), que se han sumado a los recortes de puestos de trabajo.

Este pesimismo afecta tanto a una ciudadanía que no recupera poder adquisitivo como a unas grandes corporaciones que, ante las políticas erráticas de Trump y la incertidumbre comercial, aún no han transmitido los aranceles a los consumidores pero se apuntan a reducir costes. Y es que, aunque la economía de Estados Unidos siga creciendo a un ritmo sólido en los próximos dos años, los datos enmascaran una desigualdad y una vulnerabilidad considerables bajo la superficie. Sin inversión en centros de datos e IA, Estados Unidos habría rozado la recesión en 2025. Es en ese contexto que Trump presentó, en diciembre, un paquete de ayuda de 12.000 millones de dólares para los agricultores estadounidenses que, a pesar de haber apoyado ampliamente a Trump en su retorno al poder, han quedado damnificados por la guerra comercial con China.

La deuda devora igualmente los ingresos de una parte importante del Sur Global. Según datos del FMI, en 2025, 47 países habrán destinado más del 50% de sus ingresos presupuestarios a sufragar la deuda, y otros 75 países le habrán dedicado más del 33%. En América Latina y Caribe esto supone el peor nivel desde que se tienen registros. En total, 5.200 millones de ciudadanos del mundo viven en países donde el compromiso de la deuda supera el gasto social. Este retroceso coincide, además, con los grandes recortes en ayuda internacional decididos desde el Norte Global, cuyos efectos serán más palpables en 2026. El Informe Mundial sobre la Desigualdad 2026 muestra cómo la concentración de la riqueza no solo persiste, sino que también se está acelerando. Solo durante los primeros seis meses de 2025, el patrimonio de los milmillonarios latinoamericanos creció a un ritmo 12 veces mayor que el PIB regional de 2024.

Los desubicados

8. Desorientación estratégica europea

2026 puede ser un año crucial para la resistencia del modelo europeo o de consagración de sus límites políticos, en una Unión Europea atrapada entre fracturas internas y amenazas externas. La UE está cada vez más desubicada en este reajuste global que ha transformado «la gramática del comercio», basada en un lenguaje que los europeos dominaban a la perfección y en unas alianzas que le habían garantizado su seguridad geopolítica. Ya no se trata solo de los efectos del trumpismo, o de enfoques divergentes respecto a China, sino de una conciencia de debilidad interna, marcada por la crisis de sus motores tradicionales, así como la emergencia de nuevas mayorías políticas alejadas de la idea clásica de integración que había fijado el rumbo de la construcción europea.

En 2026, esta UE desorientada estratégicamente, que brega con los obstáculos para impulsar su autonomía estratégica y que se ha visto superada por el uso de la fuerza económica y el menosprecio geopolítico de su principal aliado, está obligada a decidir dónde están los límites de su claudicación. La Estrategia de Seguridad Nacional de 2025 de Donald Trump, publicada en diciembre, redobla el desafío. Por primera vez, una Administración estadounidense dice abiertamente que quiere la destrucción de la Unión, y se fija como objetivo «corregir» la trayectoria política de Europa, fomentar «la creciente influencia de los partidos patrióticos europeos» y se ofrece a «cultivar la resistencia» interna en sus estados miembros. Trump se erige, así, en el acelerador todopoderoso de las fuerzas desintegradoras que erosionan la UE desde dentro.

Por tanto, en 2026 aumentarán las voces internas a favor de adoptar una respuesta más firme ante estas amenazas, pero al mismo tiempo se incrementará el apoyo a las fuerzas euroescépticas y de extrema derecha, que avanzan inexorablemente en cada convocatoria electoral. Estamos en una Europa de gobiernos y mayorías frágiles. En 2025, los votantes castigaron a los partidos en el poder, con independencia de su color político, y las formaciones que gobernaban Alemania, República Checa y Países Bajos perdieron las elecciones. La extrema derecha se consolida como la gran beneficiada en la intención de voto para 2026. Alternativa por Alemania (AfD, por sus siglas en alemán) lidera las encuestas, en un año en el que se celebrarán elecciones regionales en los Länder de Baden-Württemberg, Renania-Palatinado, Sajonia-Anhalt, Mecklenburgo-Pomerania Occidental y Berlín. En todos ellos se prevé que la AfD obtenga resultados de dos dígitos, e incluso en los dos estados orientales de Sajonia y Meklemburgo, la ultraderecha roza la mayoría absoluta en las proyecciones de voto.

Asimismo, Reagrupación Nacional (RN), la formación de Marine Le Pen, lidera la intención de voto en Francia, y el Partido de la Libertad (FPÖ, por sus siglas en alemán) repetiría victoria en Austria. El triunfo también puede caer del lado de la extrema derecha en Rumanía y Letonia. Reform UK, el partido de Nigel Farage, ideólogo del Brexit, salió reforzado de los comicios locales celebrados en 2025 en el Reino Unido y presiona ya por un adelanto de las elecciones generales, previstas para el 2029. En marzo de 2026, también habrá elecciones locales en Francia, que servirán de termómetro para medir el apoyo territorial de la extrema derecha. Serán unos comicios marcados por la seguridad, las finanzas locales y la vivienda. Todo ello en un contexto de continuas crisis gubernamentales y malestar social en las calles, que aceleran la descomposición de un Estado atravesado no sólo por el declive irreversible de Emmanuel Macron y la presión del elevado déficit público francés, sino también por la oportunidad que este descalabro representa para la RN, que ya es hoy la primera fuerza de la Asamblea Nacional francesa.

Mientras tanto, la explotación electoral del fenómeno de la inmigración se refuerza, y la unidad europea se congrega alrededor del endurecimiento de las políticas de recepción y el control de las fronteras. La UE acordó en 2024 un nuevo Pacto sobre Migración y Asilo, que entrará en vigor a mediados de 2026 e introducirá deportaciones más rápidas, nuevas y cuestionables designaciones de países seguros, centros de retorno, así como un nuevo Fondo de Solidaridad, considerado como un elemento clave del acuerdo. Se impone la línea dura y la «ilusión de control», incluso por parte de gobiernos y partidos que habían mantenido posturas liberales sobre este tema. La aparición de patrullas ciudadanas a la caza del inmigrante en Reino Unido, Países Bajos, Polonia, Irlanda y España alerta de un aumento de la violencia y una «creciente internacionalización» del extremismo ultra.

La Unión Europea se enfrenta a su propio trilema: cómo impulsar el crecimiento económico, contener los enormes déficits públicos y aumentar la inversión en defensa, sin que la austeridad avive aún más el apoyo a los partidos de extrema derecha. Esta tensión se agravará en 2026 con las crecientes dificultades para financiar a Ucrania y la negociación del futuro marco presupuestario para 2028-2034.

Por todo ello es previsible que, en 2026, la UE rebaje su énfasis en la seguridad económica, porque implicaría tomar medidas de desacople respecto a Estados Unidos que impactarían en el crecimiento comunitario. Aunque no se descarta alguna respuesta, como la posible activación del mecanismo anticoerción de la UE, 2025 ya dejó pistas evidentes sobre los niveles de resignación europeos. Además, la presión de la Administración Trump sobre los reguladores comunitarios ha convertido la legislación digital de la UE en un terreno de confrontación. En este contexto, Europa deberá calcular también el riesgo de la inacción y el impacto de un freno regulador, que ya se está cobrando algunos compromisos de la agenda verde.

9. Clima: víctima de la geopolítica

Si hay un espacio que refleja las contradicciones y la desorientación política actual es la agenda climática. 2025 cierra con récords históricos de adopción de energías renovables –una tendencia que crece año tras año, liderada por la inversión china, dentro y fuera del país –, pero también con una nueva expansión de los hidrocarburos, así como un nuevo hito de emisiones vinculadas a los combustibles fósiles. Mientras el discurso de urgencia climática y el imperativo de una transición verde se consolidan, la competencia geopolítica evidencia la dificultad de alcanzar los compromisos climáticos establecidos en el ámbito internacional a través de las diferentes COP. Como destaca el New Yorker, 2025 ha sido considerado como «un nuevo punto bajo en la inacción humana frente al cambio climático».

El cierre de la COP30 en Belém (Brasil) –sin acuerdos sobre la reducción del consumo de combustibles fósiles y sin el apoyo financiero de los países desarrollados para la transición climática en el Sur Global– evidenció la falta de consenso actual en la gobernanza climática multilateral, con y sin Washington. En un año donde las partes debían renovar su ambición respecto al Acuerdo de París (COP21, 2015), solo 122 países elaboraron nuevos planes. Y, según datos de Climate Watch, las nuevas contribuciones son insuficientes para mantenernos por debajo tanto del 1,5ºC como de los 2ºC de la temperatura media global en comparación con los niveles preindustriales. Ni siquiera el esperado liderazgo de China y de la Unión Europea ha estado a la altura.

2026 reforzará este cambio en las prioridades globales. La fortaleza de la agenda climática de la UE está en duda. El 1 de enero de 2026 entrará en vigor su Mecanismo de Ajuste en Frontera por Carbono (CBAM, por sus siglas en inglés). Sin embargo, el paquete ómnibus, adoptado a finales de octubre de 2025, ya se encargó de disminuir su ambición. Bajo el discurso de competitividad y simplificación, la UE ha diluido la responsabilidad del sector privado en el desarrollo sostenible y en el monitoreo de su actividad económica. Esta medida se une a una lista de retrocesos previos, como la pausa de la ley contra la deforestación, o la extensión de excepciones de objetivos de contaminación para la industria automovilística. Sin embargo, la preocupación surge, especialmente, en la revisión de parte del paquete climático «Objetivo 55» (Fit for 55) prevista para 2026, ya que también podría verse diluido. Así, pese a haber adoptado una meta de reducir, para 2035, entre el 66,25% y el 72,5% de emisiones de gases de efecto invernadero a los niveles de 1990, estas políticas parecen ir a contracorriente. Además, la competencia con China también ha llevado a la UE a proteger su cuota de mercado de las inversiones de sus competidores globales en tecnología verde.

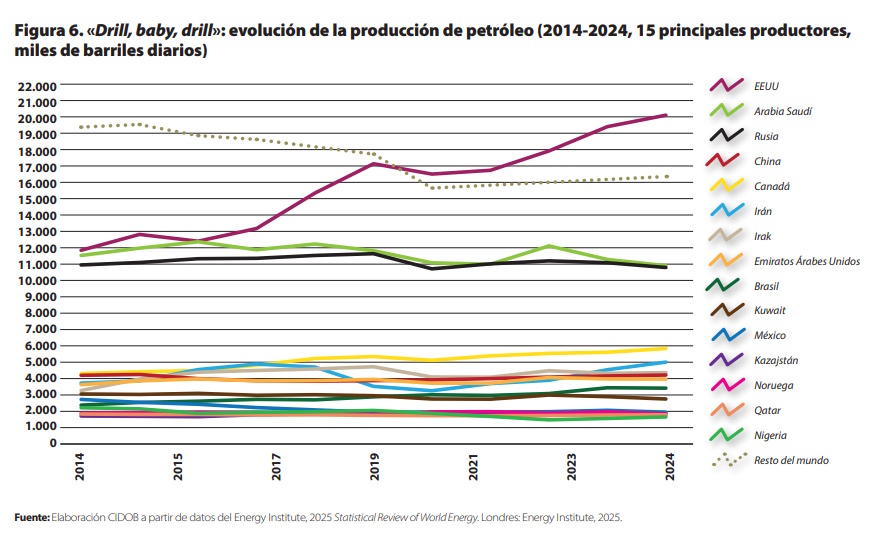

A partir del 27 de enero de 2026, será efectiva también la segunda retirada de Estados Unidos del Acuerdo de París, anunciada tras el retorno de Donald Trump a la Casa Blanca. Su proclamado «Drill, baby, drill» en campaña, se traducirá en más de 500 millones de hectáreas de nuevas exploraciones petrolíferas en las costas estadounidenses de aquí a 2031, y en la reapertura de nuevas minas de carbón en el interior –una política que ya ha puesto en marcha en 2025–. Pero este boom petrolero no se limita a Estados Unidos. Fuera de la Organización de Países Exportadores de Petróleo (OPEP), Brasil, Guyana y Argentina liderarán el crecimiento de producción de petróleo en 2026, con recientes descubrimientos de yacimientos que llevan a América Latina a considerarse como «la nueva frontera del petróleo». Aunque el presidente Luis Inácio Lula da Silva cerraba 2025 con la orden de crear una hoja de ruta para transitar hacia un modelo de reducción de la dependencia de las energías fósiles, las contradicciones con el papel de Brasil como mayor productor de hidrocarburos de la región son evidentes. Estos aumentos de producción contribuyen a intensificar la sensación de inacción que marca el momento actual a nivel global: según un estudio del Instituto de Medio Ambiente de Estocolmo (SEI, por sus siglas en inglés), la producción de energía fósil prevista para 2030 superará en más del 110% el nivel establecido para mitigar el calentamiento global al 1,5ºC.

En 2026 veremos, además, cómo nuevos proyectos de conectividad con corredores energéticos de combustibles fósiles ganan terreno. Si el Plan de Paz de Gaza aguanta y los procesos de reconstrucción avanzan, el Corredor India-Oriente Medio-Europa (IMEC, por sus siglas en inglés) pretende convertirse en una alternativa a la Iniciativa de la Franja y la Ruta (BRI, por sus siglas en inglés) de China, con una mayor integración energética, incluyendo el desarrollo de gasoductos y nuevas terminales de gas natural licuado que conecten Arabia Saudí, Israel y diferentes países del sur de Europa, como Grecia e Italia. En el centro de estos esfuerzos se encuentra también Rusia, que lidera la implementación del Corredor de Transporte Norte-Sur, el cual conectaría a India y Rusia a través del Cáucaso y Asia Central. Este corredor contribuiría, igualmente, a la nueva cooperación energética entre Irán y Rusia iniciada en 2025, en un intento de ambos países de buscar oxígeno frente a las sanciones internacionales. Quedará por ver si el acuerdo vinculante firmado entre Rusia y China desembocará en la cristalización del Power of Siberia 2, un gasoducto con capacidad de 50.000 millones de m3 de gas natural, que se encuentra aún en un limbo debido a las reticencias chinas y a desacuerdos clave en temas como la ruta a seguir o el precio del gas. La competencia por los recursos y los alineamientos fluidos son evidentes en la energía.

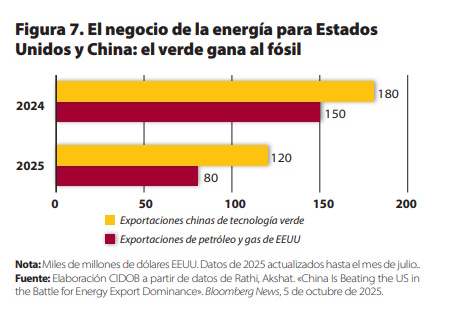

No obstante, pese a los retrocesos liderados por los escépticos conocidos, también ha habido avances. Aunque fueran pequeñas victorias, la COP30 concluyó con la adopción de un Mecanismo de Transición Justa, un Plan de Acción de Género y la promesa de triplicar la financiación para la adaptación al cambio climático en 2035. Además, en 2026 se superará por primera vez el umbral del 20% de la producción de electricidad mundial mediante el uso de energías renovables. El Sur Global, por ejemplo, que ve la transición verde como una forma de ganar mayor autonomía de los mercados de combustibles fósiles, lidera el desarrollo y la adopción de tecnologías verdes. China ya gana más con su exportación de renovables que Estados Unidos con sus hidrocarburos; e India se postula como el segundo país del mundo en despliegue de renovables, también en una búsqueda de independencia energética mediante la diversificación. Así, el hecho de que algunos países se mantengan al frente de la agenda verde, ya no responde tanto a la urgencia de la acción climática, sino al pragmatismo, la autosuficiencia y los nuevos beneficios económicos en un mundo geopolítico incierto.

10. Autocratización de los Estados Unidos

A pesar de su omnipresencia en todo el ejercicio que supone esta Nota Internacional CIDOB, también podemos ubicar a Estados Unidos entre los perdedores de esta nueva e incierta realidad. El 85% de los estadounidenses afirma de manera abrumadora que la violencia política está aumentando en su país. La rápida consolidación del poder presidencial de Donald Trump, durante el primer año tras su retorno a la Casa Blanca, está conduciendo a Estados Unidos hacia un autoritarismo que erosiona de manera acelerada el estado de derecho. Pierde la democracia y la independencia de las instituciones estadounidenses. La Administración Trump ha ido ampliado progresivamente los límites del poder presidencial: ha declarado emergencias nacionales para justificar medidas políticas extremas; ha despedido a decenas de inspectores generales y fiscales, y ha marginado a los directores de agencias independientes. Fue el mismo presidente quien declaró en redes sociales, en febrero de 2025: «Quien salva a su país no viola ninguna ley».

En 2026 se celebrará el 250.º aniversario de la independencia de Estados Unidos, coincidiendo, paradójicamente, con el temor a la interferencia electoral en las midterm del próximo mes de noviembre. Estas elecciones a medio mandato pondrán a prueba la resistencia de la democracia estadounidense, pero también podrían ser una oportunidad para el electorado de limitar la agenda de la Administración. De momento, la incapacidad del Congreso para exigir la rendición de cuentas al presidente se ha traducido en una mayor presión sobre un poder judicial dividido entre un Tribunal Supremo claramente alineado a la derecha y los tribunales federales inferiores, cada vez más debilitados.

En esta guerra judicial, la abogacía estadounidense ha denunciado las más de 70 demandas presentadas contra el presidente Trump y su Administración, los cuales, según la Asociación Americana de Abogados (ABA), «socavan deliberadamente la división de poderes entre los poderes ejecutivo y legislativo establecida en la Constitución de los Estados Unidos». Por su parte, la Administración Trump ha emprendido un ataque frontal contra los derechos civiles, arremetiendo contra bufetes de abogados que han desafiado su poder, asignando abogados personales del presidente en puestos de poder ejecutivo, e incumpliendo órdenes judiciales cuando los jueces federales han considerado que sus acciones eran ilegales. Igualmente, el desafío a ley también incluye la deportación de ciudadanos estadounidenses y otras personas sin el debido proceso, el arresto de manifestantes estudiantiles sin cargos penales, el uso indebido de fuerza física, procesamientos penales en represalia contra líderes electos y organizaciones sin ánimo de lucro, o la imposición de la censura contra propios y ajenos, así como los ataques directos a la prensa en el ejercicio de sus funciones.

Desde el inicio de la segunda Administración Trump, el gasto del Servicio de Inmigración y Control de Aduanas (ICE, por sus siglas en inglés) en detención de inmigrantes se ha disparado. Algunas estimaciones apuntan que, para 2026, su presupuesto se podría triplicar, hasta alcanzar 30.000 millones de dólares, con el apoyo extrapresupuestario garantizado en la ley «Big Beautiful Bill». En noviembre de 2025, se registró un récord de más de 66.000 personas detenidas por el ICE, y la Administración Trump continúa reabriendo, ampliando y construyendo nuevos centros de detención para apoyar su objetivo declarado de «deportaciones masivas». Además, el Supremo también considerará volver a incluir en la agenda en 2026 la propuesta del presidente Trump de «limitar la ciudadanía» por derecho de nacimiento.

La Casa Blanca invocó la Ley de Insurrección de 1807 –pensada para combatir un levantamiento armado interno– para justificar el despliegue de la Guardia Nacional en Los Ángeles, Washington y Memphis, y en las movilizaciones en Portland y Chicago. Un movimiento que se interpretó como un intento de militarización interna de los Estados Unidos y donde los tribunales intervinieron para ponerle freno.

La erosión de las instituciones estadounidenses amenaza incluso el liderazgo de Estados Unidos en el sistema financiero global. La Administración Trump continúa presionando a la Reserva Federal (Fed). Lo que comenzó como flagrantes demandas retóricas para bajar los tipos de interés, se ha convertido en un esfuerzo mucho más profundo para redefinir el papel y el mandato de la Fed; amenazas de destitución del presidente del banco central, Jerome Powell –que provocaron la reacción de los mercados–; y el polémico nombramiento del principal asesor económico de la Casa Blanca, Stephen Miran, para cubrir temporalmente una vacante en la Junta de la Fed. Además, el intento de destitución de otra de sus gobernadoras, Lisa Cook, ha llegado hasta el Tribunal Supremo, que verá el caso en enero de 2026. Ningún presidente había destituido antes a un gobernador en funciones de la Fed en sus 112 años de historia.

Se está produciendo, también, un profundo cambio económico que desdibuja la frontera entre lo público y lo privado. Se normaliza el conflicto de intereses (negocios privados de Trump, pagos de empresas al Gobierno para modificar la legislación, empresas que pagan por licencias a la exportación o invierten por miedo a las represalias de la administración o del entorno del presidente, etc.). Asimismo, crece la presencia del Gobierno en los consejos de administración y en las políticas de las empresas. Washington está adquiriendo participaciones en compañías que operan en sectores estratégicos clave, como los semiconductores y los minerales críticos.

Se puede afirmar que 2026 será un año de declive de las libertades y de la calidad democrática a escala global. En este sentido, Occidente registra el descenso regional más pronunciado, con Estados Unidos, Grecia e Italia a la cabeza de estos procesos autocratizantes, según el informe de V-Dem. El mundo cuenta hoy con 88 democracias (liberales y electorales) y 91 autocracias (electorales y cerradas). Hasta 2024, la proporción era a la inversa.

Esta sensación de desorden que arrastra al mundo a un reajuste forzado es menos caótica y volátil que la incertidumbre que provoca. Es un replanteamiento global del orden internacional con agenda propia: involución en el terreno de los derechos, fragmentación en las relaciones comerciales y desconfianza en la gobernanza multilateral.

Calendario CIDOB 2026: 80 fechas para marcar en la agenda

1 de enero – Renovación del Consejo de Seguridad de las Naciones Unidas (ONU). Baréin, Colombia, República Democrática del Congo, Liberia y Letonia, elegidos en 2025, se incorporan al Consejo como miembros no permanentes, sustituyendo a Argelia, Corea del Sur, Eslovenia, Guyana y Sierra Leona. Dinamarca, Grecia, Pakistán, Panamá y Somalia, elegidos en 2024, continuarán su segundo año de membresía.

1 de enero – Chipre asume la presidencia semestral rotatoria del Consejo de la Unión Europea (UE). El presidente chipriota, Nikos Christodoulidis, dará continuidad al programa de 18 meses compartido con las presidencias polaca y danesa de 2025, alineado con la Agenda Estratégica de la UE 2024-2029. Entre los desafíos urgentes se encuentra la guerra híbrida impulsada por Rusia, que se intensificó de manera alarmante en 2025 con la proliferación de desinformación, ciberataques, violaciones del espacio aéreo europeo por cazas e incursiones de drones «no identificados» y sabotajes a cables submarinos.

1 de enero – Suiza asume la presidencia anual de la Organización para la Seguridad y la Cooperación en Europa (OSCE). El país europeo, uno de los pocos que conservan el estatus de neutralidad en el continente, liderará las actividades de la OSCE, formando una troika con Finlandia y Estonia. La polarización geopolítica que enfrenta a Rusia y Occidente sigue agravándose en la organización, impidiendo el consenso y bloqueando agendas, proyectos y misiones de monitoreo electoral. Rusia ha vetado las operaciones de la organización en Ucrania.

1 de enero – Bulgaria adopta el euro. Tras satisfacer los cinco criterios de convergencia relativos a la inflación, el déficit, la deuda, los tipos de interés y la estabilidad monetaria, Bulgaria —en la UE desde 2007— jubilará a la leva y se convertirá en el 21.º estado miembro de la Eurozona. La inflación excesiva había postergado la adhesión monetaria hasta tres veces desde enero de 2024.

15 de enero – Elecciones generales en Uganda. Yoweri Museveni, en el poder desde 1986 tras ser capturado por la vía guerrillera, ha ganado seis elecciones presidenciales en los últimos treinta años. Aunque fueron pluralistas, ninguna cumplió los estándares democráticos. En 2026, el incombustible hombre fuerte de Uganda, figura clave en la geopolítica regional, aspira a su séptimo mandato quinquenal a los 81 años.

18 de enero – Elecciones presidenciales en Portugal. Marcelo Rebelo de Sousa fue elegido presidente en 2021 para un segundo y definitivo mandato de cinco años. Los cuatro candidatos con más posibilidades para su relevo son el almirante Henrique Gouveia e Melo (independiente), Luís Marques Mendes (del gobernante Partido Socialdemócrata), André Ventura (líder de Chega) y Antonio José Seguro (del Partido Socialista).

19 a 23 de enero – 56.ª Reunión Anual del Foro Económico Mundial (Foro de Davos). El grupo de pensamiento e influencia que cada año congrega a un elenco multidisciplinar de personalidades en la localidad suiza de Davos ha elegido el lema Espíritu de diálogo para su cita de 2026. Este año se plantearán cinco desafíos globales: la cooperación en un mundo en disputa, los nuevos motores del crecimiento económico, la inversión en las personas, la innovación responsable y la prosperidad ceñida a los «límites planetarios».

1 de febrero – Elecciones generales en Costa Rica. La Constitución costarricense no permite la reelección consecutiva del jefe del Estado, por lo que Rodrigo Chaves, elegido en 2022, deberá transferir la banda presidencial el 8 de mayo de 2026. La cita electoral llega con el panorama político atomizado a raíz de la ruptura de Chaves con su propio partido, el centrista Partido del Progreso Social Democrático (PPSD), y la dispersión del oficialismo rodriguista. El nuevo Partido Pueblo Soberano (PPSO) y su candidata, la exministra Laura Fernández, aspiran a reagrupar el codiciado apoyo de este sector.

5 de febrero – Misión Artemis II a la Luna. Tras varios aplazamientos, la NASA prevé iniciar su segunda misión —la primera tripulada— del programa espacial Artemis. El plan es que la nave Orion, lanzada por un cohete SLS, abandone la órbita terrestre, efectúe un sobrevuelo lunar, y regrese a la Tierra en diez días. Si todo es correcto, la siguiente misión, Artemis III, también con cuatro tripulantes, supondrá el regreso del hombre a la superficie lunar desde el alunizaje del Apollo 17, en 1972.

8 de febrero – Elecciones generales anticipadas en Tailandia. El primer ministro Anutin Charnvirakul, líder del partido Bhumjaithai, pidió la disolución del Parlamento debido a la incapacidad de alcanzar un consenso con el partido Prachachon, su socio de investidura, sobre la reforma constitucional. La convocatoria anticipada de elecciones refleja el deterioro de la crisis política tailandesa, que coincide con el incremento de las tensiones en la frontera con Camboya.

13 a 15 de febrero – 62.ª Conferencia de Seguridad de Múnich (MSC). Celebrada anualmente desde 1963, la MSC está acreditada como el foro independiente más importante para el debate sobre seguridad internacional; a él acuden cientos de decisores políticos y cargos de alto nivel. En la edición de 2026 resurgirán los ecos de 2025, cuando el vicepresidente de Estados Unidos, J. D. Vance, escenificó la ruptura del consenso transatlántico sobre la guerra de Ucrania y el abismo conceptual que separa a la nueva Administración Trump de los aliados europeos.

21 y 22 de febrero – 39.ª Sesión Ordinaria de la Asamblea de la Unión Africana (UA), Etiopía. Cita anual de los presidentes de la UA para abordar las prioridades continentales: la paz y la seguridad, la integración económica, la financiación del desarrollo sostenible, la resiliencia climática y la Agenda 2063. Se espera que los líderes adopten la «Política y Visión del Agua en África», y que discutan sobre la reforma del Consejo de Seguridad de la ONU. Seis estados miembros —Sudán, Malí, Guinea, Burkina Faso, Níger y Madagascar— permanecen suspendidos a raíz de sus respectivos golpes de Estado militares.

Febrero – Elecciones generales en Bangladesh. Los comicios definirán el nuevo Parlamento y el Gobierno tras la caída en 2024 del régimen despótico de Hasina Wajed y de su partido, la Liga Awami, hoy proscritos. En agosto de 2024, Hasina fue derrocada tras un mes de manifestaciones masivas. Desde entonces, el Premio Nobel de la Paz Mohammad Yunus se encuentra al frente de un Gobierno transicional con el mandato de convocar nuevas elecciones. Dos años después, dos formaciones nacionalistas conservadoras se disputan el liderazgo: el Partido Nacionalista de Bangladesh (BJD), con Tarique Rahman al frente, y el Jatiyo, de G. M. Quader.

2 a 5 de marzo – 20.ª edición del Mobile World Congress (MWC). Nueva edición anual del evento mundial más influyente sobre tecnologías de comunicación móvil y conectividad celebrado en Barcelona, donde fabricantes de dispositivos, proveedores de servicios, operadores inalámbricos, ingenieros y científicos dan cuenta de los últimos avances en el sector. En 2026, los contenidos del MWC se centrarán en seis temas: infraestructuras inteligentes, inteligencias artificiales (IA) conectadas, IA para la empresa, nexos entre las IA, tecnología inclusiva y tecnologías gamechanger.

5 de marzo – Elecciones legislativas en Nepal. En septiembre de 2025, una revuelta popular protagonizada por la generación Z acorraló a la clase política nepalí —tachada de incompetente y corrupta—, tumbó al Gobierno de K. P. Sharma Oli y puso como primera ministra interina a la jueza jubilada Sushila Karki. De las elecciones de 2026, más allá de la normalización democrática, deberá salir un Ejecutivo que responda a las demandas sociales. El partido Rastriya Swatantra, de Rabi Lamichhane, podría capitalizar el rechazo a las élites.

8 de marzo – Elecciones federales en Baden-Württemberg. En estas elecciones, los votantes decidirán la composición del parlamento y el gobierno de su estado federal. Mientras las encuestas dan la victoria a los democratacristianos, el partido ultraderechista, Alternativa por Alemania (AfD) recibiría un 21% de los votos –aunque aspiran a alcanzar el 25%. Durante el año, también se celebrarán comicios en Renania-Palatinado (22 de marzo), Sajonia-Anhalt (6 de septiembre) y Berlín y Mecklemburgo-Pomerania Occidental (20 de septiembre). Según una encuesta, casi la mitad de los alemanes esperan un líder federal la AfD en 2026.

15 y 22 de marzo – Elecciones locales en Francia. Se renovarán consejos municipales y comunales y, en las grandes ciudades, los consejos metropolitanos o de distrito, que elegirán a los alcaldes y representantes locales. En ciudades como París, Marsella o Lyon, se incorporarán cambios para la separación de voto entre el consejo central y el de los distritos, rompiendo así con el sistema anterior. Se espera que esto procure mayor división entre el poder metropolitano y el local. Los resultados de estos comicios marcarán un punto de referencia antes de las próximas elecciones nacionales.

22 de marzo – Elecciones presidenciales en República del Congo. El dictador de facto de Congo-Brazzaville, Denis Sassou Nguesso, es uno de los dirigentes más antiguos de África y del mundo; su poder se remonta a 1979 con excepción del quinquenio 1992-1997, gobernado por el democráticamente elegido Pascal Lissouba, que acabó en guerra civil. Tras confirmarse el fraude en las elecciones de 2002, 2009, 2016 y 2021, Nguesso, presidente vitalicio a sus 81 años, tiene asegurada la continuidad.

Marzo – Elecciones legislativas en Eslovenia. En 2022 el partido más votado fue el Movimiento Libertad (Svoboda), una joven formación ecoliberal conducida por el empresario Robert Golob, quien formó un Gobierno de coalición mayoritario con socialdemócratas e izquierdistas. Janez Jansa, tres veces primer ministro y veterano líder del derechista Partido Democrático Esloveno (SDS), retornó entonces a la oposición. Al terminar 2025, el SDS aventajaba a Svoboda en las encuestas, pero ambos perdían fuelle.

12 de abril – Elecciones generales en Perú. Quien asuma la Presidencia el 28 de julio afrontará un desafío básico: completar su mandato constitucional de cinco años. Desde 2016, el inestable Perú, golpeado además por una crisis de delincuencia, ha tenido siete presidentes, de los que tres fueron destituidos por el Congreso y dos dimitieron. El último episodio se produjo en octubre de 2025, cuando la cesada Dina Boluarte fue remplazada por José Jerí. Con un Congreso muy fragmentado, entre los numerosos precandidatos presidenciales destacan Rafael López Aliaga, Keiko Fujimori, Mario Vizcarra, Carlos Álvarez y César Acuña.