El món el 2026: deu temes que marcaran l’agenda internacional

Text finalitzat el 15 de desembre de 2025. Aquesta Nota Internacional és el resultat de la reflexió col·lectiva de l’equip d’investigació de CIDOB. Coordinada i editada per Carme Colomina, en el procés de redacció ha comptat amb aportacions d’Inés Arco, Samuele C. Abrami, Mariano Aguirre, Anna Ayuso, Jordi Bacaria, Pol Bargués, Javier Borràs, Moussa Bourekba, Víctor Burguete, Anna Busquets, Carmen Claudín, Lola Cutillas, Francesc Fàbregues, Oriol Farrés, Victoria Frois, Marta Galceran, Blanca Garcés, Patrícia Garcia-Duran, Seán Golden, Rafael Grasa, Francesca Lupi, Josep M. Lloveras, Bet Mañé, Ricardo Martinez, Esther Masclans, Oscar Mateos, Matthew McLaughlan, Pol Morillas, Francesco Pasetti, Lucía Pradel, Roberto Ortiz de Zárate, Héctor Sánchez, Antoni Segura, Laia Tarragona.

2026 serà un any de reajustament global. El trumpisme ha inaugurat una nova era en la instrumentalització de la coerció econòmica i tecnològica.

El nou any posarà a prova la capacitat d'adaptació per afrontar una geopolítica brutal: qui hi surt guanyant, qui hi trobarà acomodament o conjuntures propícies per influir en un ordre caòtic, qui es resisteix i qui se sent desubicat, mancat d'instruments o de lideratge per afrontar els canvis.

Al món de la transaccionalitat i els interessos, la pau s'ha convertit en un actiu amb rèdit econòmic. Augmenta la impunitat de l'intervencionisme militar, però també la privatització dels beneficis d'una «diplomàcia d’amiguisme» que aspira a monetitzar els processos de pacificació.

Al 2026 s'intensificarà el rearmament tecnològic i militar, mentre creix la sensació de cansament davant l'augment de la disparitat econòmica i la desconnexió entre les prioritats de l'agenda geopolítica i el malestar de la ciutadania.

El 2026 serà un any de reajustament global, d’adaptació per a la supervivència. El món es ressitua. Les noves regles de joc són clares. El trumpisme ha inaugurat una nova era en la instrumentalització de la coerció econòmica i tecnològica, i ara veurem qui s’adapta millor en un any que consagrarà la màxima de la llei del més fort. En el fragor de la ressaca aranzelària, de l’intervencionisme expansionista i la transaccionalitat, assistirem a una acceleració de la reconfiguració global de les connexions comercials, financeres i geopolítiques.

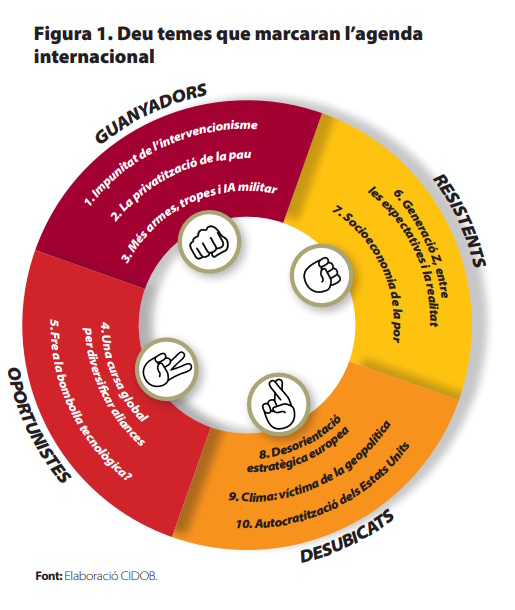

L’any 2026 posarà a prova els límits i els instruments per bregar amb una geopolítica brutal. S’intensifica la competició pels recursos; per això, més enllà de la llarga cua de països que esperen signar el seu propi acord bilateral amb Trump, s’imposa la necessitat de buscar relacions comercials alternatives als Estats Units. Des dels esforços de la Xina per projectar estabilitat i ampliar mercats, fins al vassallatge trumpista de la Unió Europea (UE), o els nous espais geopolítics que es consoliden al Sud Global, les relacions internacionals es reordenen. No es tracta només de guanyadors i perdedors. També hi ha els oportunistes, que han trobat la manera d’instrumentalitzar a favor seu el retorn d’agendes i doctrines imperials, o els que ho fan des d'un pragmatisme desacomplexat, que els permet trobar acomodació o fins i tot conjuntures per influir en un ordre que es presenta caòtic; també hi ha els resistents, que impulsen moviments de protesta o espais a contracorrent; o els desubicats, que, al rebuf d’uns canvis que no saben com afrontar, sobreviuen mancats d’instruments o de lideratge.

Per a alguns països, el 2026 pot ser també un any de polioportunitats. No és només el cas de la Xina, que s’aferra a l’enfortiment del seu mercat exportador per intentar mantenir el seu creixement econòmic, sinó també dels països del Golf, amb la seva prominència diplomàtica i tecnològica reforçada, o de l’Índia, com ho demostra el seu acostament transaccional a Beijing o a Moscou. A altres actors, com ara la UE, aquesta volatilitat els ha portat a aferrar-se al propòsit de la defensa com a vector clau de les seves polítiques, sense massa resultats.

Però, com es pot edificar un ordre sense confiança? En plena reconfiguració tecnològica dels conflictes, com també d’enderrocament dels marcs de governança i de la legalitat internacional per part de grans potències, el risc d’agressions oportunistes o, fins i tot, d’errors de càlcul, és més alt. La restricció estratègica —que limita usos i estocatges per a evitar escalades militars— ha entrat en crisi. La violència política ha superat els 550 incidents diaris en 2025, i els atacs aeris i amb drons van aconseguir el seu màxim històric, igual que la despesa en defensa per a sostenir-los. 2026 arrencarà amb una «nova normalitat» marcada per alts nivells de violència.

Els guanyadors

1. Impunitat de l’intervencionisme

El 2025 tanca amb una acumulació militar al Carib sense precedents en les darreres dècades. El portaavions més gran del món, un submarí nuclear, caces F-35 i altres vaixells de guerra formen part del desplegament estatunidenc a la regió. L’Administració Trump ha emprès atacs militars extrajudicials contra suposades narcollanxes al Carib i el Pacífic; ha desafiat amb intervenir militarment Mèxic i Colòmbia, a més de prendre el control del canal de Panamà, i ha posat preu a la caiguda del líder veneçolà Nicolás Maduro. Les seves amenaces militars han arribat, fins i tot, a Nigèria, país al qual acusa de violència religiosa.

No és un episodi més de l’anomenada «diplomàcia del canoner». Trump simbolitza la creixent onada d’estats que se situen al marge de la llei. En plena desintegració del multilateralisme, la impunitat es referma, i el retorn de les esferes d’influència es defensa a canonades, actuant contra la legalitat internacional, tal com passa a Ucraïna, Gaza o Cisjordània. A principis de l’any, The New York Post va encunyar el concepte de Doctrina Donroe, la versió trumpiana d’una política del segle xix amb la qual el president James Monroe aspirava, l’any 1823, a impedir que altres potències interferissin en l’hemisferi americà. Ara ja és oficial: la Doctrina Donroe, titulada com el corol·lari «Trump a la Doctrina Monroe», ha estat consagrada en l’Estratègia de seguretat nacional del 2025, que definirà els tres propers anys de mandat de Donald Trump.

D’altra banda, dos conflictes poden agreujar aquest buit de legalitat durant el 2026: un és l’atac estatunidenc ja anticipat contra Veneçuela; l’altre, la possible represa de la guerra inconclusa de l’estiu passat entre Israel i l’Iran, juntament amb una ofensiva israeliana renovada contra Hezbol·là al Líban.

La impunitat ha convertit l’intervencionisme militar en un instrument més a l’abast de governs o actors internacionals disposats a fer ús d’una violència que escapa a qualsevol regulació. No és un recurs exclusiu de les grans potències. Cada cop són més els països temptats de treure rèdit mitjançant la força. El 2025 ens deixa un seguit de conflictes d’esclat ràpid, continguts en territori i durada, amb objectius poc precisos, però que condueixen a una escalada militar breu i a un acord de cessament d’hostilitats precipitat i feble. L’ofensiva de les milícies M23 secundades per Ruanda contra la República Democràtica del Congo (RDC), al gener; l’escalada posterior als atacs a Pahalgam —a la regió del Caixmir— entre l’Índia i el Pakistan, a l’abril; els intercanvis de míssils durant una setmana entre el Pakistan i l’Afganistan, a l’octubre, o el conflicte fronterer entre Cambodja i Tailàndia revifat al desembre són múltiples exemples d’aquestes conflagracions frontereres que esclaten i s’apaguen en un temps breu. Tanmateix, aquestes tensions no desapareixen ni amb la mediació de Donald Trump.

En el decurs del 2026, es podrien repetir episodis similars i replicar-se per tot el planeta. A l’Àfrica, l’augment d’una retòrica bel·licosa entre Etiòpia i Eritrea —per la reclamació d’una sortida al mar Roig per part del primer, i acusacions d’interferència i ocupació contra el segon— ha revifat la preocupació per una nova guerra entre tots dos països. A més, Addis Abeba també es troba en plena escalada de tensions amb el Caire, després de la inauguració de la Gran Presa del Renaixement Etíop, una competició capaç d’alterar dinàmiques fins i tot en altres països com Somàlia. A l’Àsia, la deterioració de les condicions dels refugiats rohingyes a Bangladesh —que fan front a una situació cada vegada més difícil a causa de l’abandonament internacional de la crisi— ha fet augmentar el reclutament de refugiats per a grups armats rohingyes, decidits a enfrontar-se amb l’Exèrcit Arakan de l’estat de Rakhine (Myanmar), amb capacitat de desestabilitzar la frontera. En 2026, actors armats de tot el món estaran encara més disposats a utilitzar la força i ignorar-ne obertament les conseqüències.

2. La privatització de la pau

El 2026 arrencarà amb el futur d’Ucraïna damunt la taula de negociació i una proposta de pau que es va cuinar inicialment a dues bandes entre els enviats personals de la Casa Blanca i el Kremlin. La pau de Trump es construeix a través dels negocis. No es tracta de solucionar greuges històrics, sinó d’aplicar una mentalitat comercial que incentivi un alto el foc de rèdits immediats. La seva retòrica de «pacificador en cap» no ha bastat, de moment, per garantir-li el tan anhelat Premi Nobel de la Pau, però ha omplert les butxaques del seu cercle més pròxim.

En plena crisi del multilateralisme, personatges com Trump, Erdogan, o Xi Jinping, i països com Qatar, l’Aràbia Saudita o els Emirats Àrabs Units s’han atribuït la funció de ser els nous brokers del poder. La temptació de reduir les negociacions de pau a un mer exercici de conflicte d’interessos és evident i, en molts casos, aquests interessos no són els de les parts enfrontades, sinó els del negociador mateix. La diplomàcia tradicional ha estat substituïda per acords entre magnats. Es tracta d’una «diplomàcia d’amiguisme» al servei de lucres particulars. El primer avís va arribar amb la idea pelegrina de comprar Groenlàndia d’un Trump recentment reelegit, una proposta que ja revelava la seva visió d’una política exterior que concep la diplomàcia com una transacció, i la sobirania com una propietat negociable. En el món de la transaccionalitat i els interessos, la pau ha esdevingut un actiu amb rèdit econòmic.

Des d’aquells «dividends de la pau» que Occident va popularitzar acabada la Guerra Freda per donar suport a una desescalada militar, que oferia guanys en creixement econòmic i recursos per al benestar social, recorrem ara el camí contrari, i de manera accelerada. No només pel rearmament al qual assistim, sinó perquè la transaccionalitat que impregna els acords recentment negociats fa engrossir en primer lloc mans privades i règims autocràtics. Però, qui monetitza la pau?

Després del fràgil acord signat el juny entre Ruanda i l’RDC a Washington, els Estats Units anunciaven que havien aconseguit «gran part dels drets miners del Congo». Des de llavors, un seguit d’empreses de l’entorn de Donald Trump —o del cercle tecnològic que li ha donat suport— han signat contractes a la regió, entre d’altres: KoBold Metals —companyia finançada per Jeff Bezos i Bill Gates, que es dedica a la recol·lecció de dades i a la recerca de minerals crítics a partir de la intel·ligència artificial (IA)—; Ballard Partners, consultora vinculada a la família Trump; o Apple (encara que la companyia declara fermament que la seva cadena de subministrament no té res a veure amb el conflicte a l’RDC, el gener del 2025, a Bèlgica es va obrir una investigació a les filials del gegant tecnològic per l’ús dels anomenats «minerals de conflicte» en la seva cadena de subministrament). En paral·lel, Qatar —que també va facilitar l’acord marc a Doha— ha promès una inversió de 21.000 milions de dòlars per a la regió en sectors com l’agricultura, la mineria o els hidrocarburs.

Un altre acostament, aquest cop entre l’Azerbaidjan i Armènia, confirmat el 8 d’agost passat a la Casa Blanca, es va traduir també en un acord comercial que preveu l’entrada d’empreses estatunidenques amb un mandat de 99 anys per supervisar la creació i l’operació d’un corredor ferroviari, considerat potencialment lucratiu, que travessarà territori armeni al llarg de tota la seva frontera amb l’Iran. Es dirà Ruta Trump per a la Pau i la Prosperitat Internacional (TRIPP, per les seves sigles en anglès). Així mateix, per la seva banda, l’Azerbaidjan i ExxonMobil van segellar un memoràndum d’entesa que consolida la petroliera estatunidenca com un actor clau en el futur econòmic de la regió. L’acord de pau definitiu, tanmateix, continua pendent i s’hauria de signar durant el 2026.

A Gaza, una multiplicitat d’actors es prepara per a una reconstrucció que, segons les Nacions Unides, requerirà aproximadament 70.000 milions de dòlars. L’adopció de la Resolució 2803 (2025) per part del Consell de Seguretat de les Nacions Unides —que legitima el pla de Trump— solidifica el futur d’una Gaza sense els palestins, que hauran de fer front a riscos de partició i expulsió. L’any 2026, si no es reobre el conflicte, veurem emergir una aparent competència entre diferents plans de reconstrucció, encara que és la proposta filtrada de la Casa Blanca la que té més números d’imposar-se. Segons Trump, aquesta proposta preveu generar en una dècada uns 185.000 milions de dòlars de beneficis per a empreses estatunidenques –entre les quals, Tesla (d’Elon Musk), Amazon Web Services, o Taiwan Semiconductor Manufacturing (TSMC)– ; però també per a empreses europees, dels països del Golf, de l’Argentina o de Turquia. Així mateix, han sorgit algunes iniciatives palestines, dels països àrabso Israel.

Precisament, les grans fortunes del golf Pèrsic es consoliden com els nous mediadors en la cerca d’una pau estratègica i amb interessos regionals i globals. El 2025, Qatar, l’Aràbia Saudita i els Emirats Àrabs Units es van involucrar en les negociacions entre Ucraïna i Rússia, el Pakistan i l’Afganistan, l’Azerbaidjan i Armènia, l’RDC i l’M23, Rússia i els Estats Units i, a Gaza, a més, facilitant en alguns casos els esforços estatunidencs. El 2026, el quartet que formen Egipte, els Emirats Àrabs Units, l’Aràbia Saudita i els Estats Units intentarà afegir el Sudan a la llista de territoris pacificats per Trump, tenint en compte que els tres països àrabs han donat suport a faccions diferents —amb Abu Dhabi beneficiant-se de les explotacions d’or controlades per les Forces de Suport Ràpid sudaneses.

Mentre aquests nous actors despleguen les seves arts de mediació, entre la necessitat de frenar la violència i l’obscenitat dels rèdits econòmics de les seves accions, la maquinària de la diplomàcia internacional —des de les Nacions Unides fins a l’ajuda exterior— es veu cada vegada més afectada per les retallades de finançament. Si bé el Fons de les Nacions Unides per a la Consolidació de la Pau celebrava la fita d’aconseguir els mil milions de dòlars el novembre del 2025, la seva activitat l’any vinent serà raquítica a causa de la falta de 500 milions de dòlars per poder donar resposta a les creixents peticions internacionals. El pressupost per a les missions de manteniment de la pau també continua disminuint.

3. Més armes, tropes i IA militar

Mentre es retalla en cooperació, el sector de la defensa va a l’alça. En el decurs del 2026 s’intensificarà el rearmament tecnològic i el nombre d’efectius.

Segons el darrer informe del SIPRI, els ingressos procedents de la venda d’armes van aconseguir el 2024 un total de 679.000 milions de dòlars, la xifra més alta des del 1989. Els principals beneficiaris han estat empreses militars estatunidenques (49,19 % dels beneficis globals) i europees (22,24 % dels ingressos totals). Però aquestes xifres no inclouen l’emergència de noves indústries militars, com ara la inversió en el desenvolupament d’aplicacions d’IA, destinades a la presa de decisions o a la identificació d’objectius, processos no sempre desenvolupats sota el control humà. Segons estimacions d’EuroDev, la despesa militar en IA podria superar els 30.000 milions de dòlars el 2028, amb els Estats Units i la Xina al capdavant, amb un pressupost actual de 2.000 milions de dòlars anuals.

A aquestes xifres cal sumar-hi la inversió en sistemes autònoms com els drons, capaços de llançar una ofensiva de manera autònoma. De fet, el 2025 l’ús de drons ja ha registrat una explosió en contextos de conflicte, més enllà d’Ucraïna i Gaza: des d’episodis de violència criminal a Haití o Colòmbia, fins a situacions de desestabilització híbrida a Europa. A l’Àsia, per exemple, els drons estan redefinint l’escalada militar entre el Pakistan i l’Índia; la seva presència és contínua a la mar de la Xina Meridional, i són crucials en el desenvolupament de la guerra civil a Myanmar. La robotització de la violència per control remot està canviant la guerra, tot propiciant una nova carrera pels drons. Segons dades de l’Atlantic Council, la Xina domina a l’entorn del 80% del mercat global de drons, tant pel que fa a la producció final com a la fabricació dels components. A més, segons les primeres recomanacions per al 15è Pla quinquennal (2026-2030), l’«economia de baixa altitud» —vinculada a l’aplicació i la comercialització de drons en diferents sectors— serà una prioritat en els pròxims anys.

També els Estats Units, amb el seu programa Replicator (2023-2025), estan invertint en drons aeris, marítims i terrestres, que siguin barats i fàcils de replicar, i que operin com a aparells independents d’un sol ús, completament controlats mitjançant IA. El desembre del 2025, el Pentàgon va presentar el «Programa per al domini de drons», que busca el desenvolupament i l’adquisició de 200.000 unitats per al 2027. Per la seva banda, Noruega i Ucraïna començaran a fabricar drons conjuntament a partir del 2026. Així mateix, la Iniciativa europea de defensa contra drons (EDDI, per les seves sigles en anglès), recentment presentada, té com a objectiu desenvolupar un sistema interoperable per contrarestar i desplegar drons, que espera tenir les seves primeres capacitats operatives a finals del 2026, així com funcionalitat plena el 2027. Tot això s’esdevé en una carrera a contrarellotge, després del nou ultimàtum del Pentàgon als seus socis europeus perquè aquests es facin càrrec de la majoria de les capacitats convencionals de defensa de l’OTAN l’any 2027.

El 2026, la defensa serà clau per a la UE. Amb la posada en marxa del seu Pla per a la preparació en matèria de defensa, els primers sis mesos del 2026 veuran el tret de sortida de dos dels quatre projectes insígnia: l’esmentada Iniciativa europea de defensa contra drons i la creació d’una Vigilància del flanc est. A més, el Pla preveu el desbloqueig de finançament conjunt entre la Comissió Europea i el Banc Europeu d’Inversions (BEI), o la revisió de la capacitat industrial necessària per garantir que el 40% dels contractes europeus de defensa siguin entre els seus estats membres per al 2027.

Tanmateix, aquesta carrera també comporta un augment d’efectius amb la controvertida expansió del servei militar a la UE. Així, la mili és ja obligatòria a Àustria, Suècia, els països bàltics, Finlàndia, Xipre, Grècia i Dinamarca (que al 2026 l’ampliarà de manera voluntària a les dones). A partir del gener del 2026, es reintroduirà el servei militar obligatori a Croàcia, 18 anys després de la seva suspensió. Per la seva banda, Alemanya optarà per la voluntarietat, però la llei aprovada pel Bundestag ja ha aixecat les primeres protestes. Bèlgica i Romania també estan introduint un servei militar voluntari, mentre que França posarà en marxa, l’estiu del 2026, el seu propi model de formació militar voluntària remunerada, amb una durada de deu mesos, dirigit a joves d’entre 18 i 19 anys. La mateixa tendència s’observa més enllà d’Europa: Cambodja imposarà per primera vegada el servei militar obligatori; Jordània el reactivarà després de 34 anys i, a l’Amèrica Llatina, l’Argentina l’oferirà voluntàriament, i Mèxic n’ampliarà la durada.

Tot aquest procés de militarització implica, a més, un canvi profund en la relació entre mercat i exèrcit. Avui dia, les grans empreses de tecnologia de defensa conserven el control exclusiu sobre els sistemes basats en dades, fonamentals per a les operacions militars. Les seves tecnologies no es transfereixen simplement a l’estat, sinó que són les empreses les que s’integren en l’arquitectura de la presa de decisions relacionades amb la guerra. Actors tecnològics com la companyia estatunidenca Palantir, per exemple, estan incrustades en l’economia de guerra d’Ucraïna. I no és l’únic cas. Sota la bandera de «tecnologia patriòtica», un seguit d’empreses i inversors estan «privatitzant la sobirania» estatunidenca. Bé sigui a partir de donacions al Departament de Defensa per mantenir els sous del personal militar mentre el Govern federal ha estat tancat, bé sigui a través de la promoció de l’adquisició pública d’accions en empreses de defensa, o amb l’anunci de més de 10.000 milions de dòlars d’inversió en defensa per part de J. P. Morgan Chase, la simbiosi entre capital, estat i exèrcit es continuarà consolidant als Estats Units durant el 2026.

I tot això succeeix en un context caracteritzat per l’absència de nous tractats de control d’armes per, per exemple, mitigar els riscos associats a la militarització de l’espai ultraterrestre o l’automatització creixent dels sistemes d’armes. Mentre, els tractats ja existents —com els d’armes nuclears i mines terrestres— s’estan fragmentant, amb països que es retiren i sense que s’aconsegueixin acordar nous termes. Queda per veure si la proposta de Vladímir Putin de prorrogar un any més el tractat New START, a partir del 5 de febrer de 2026, es manté. Encara que les darreres dades aviven el temor a una nova carrera nuclear liderada per Washington i Moscou, és Beijing qui està augmentant les seves capacitats més ràpidament que la resta. En aquesta nova confrontació armamentista i tecnològica, l’absència de normes, regulacions i estàndards internacionals aplana el camí a una competència i una proliferació cada vegada més desenfrenades.

Els oportunistes

4. Una carrera global per diversificar aliances

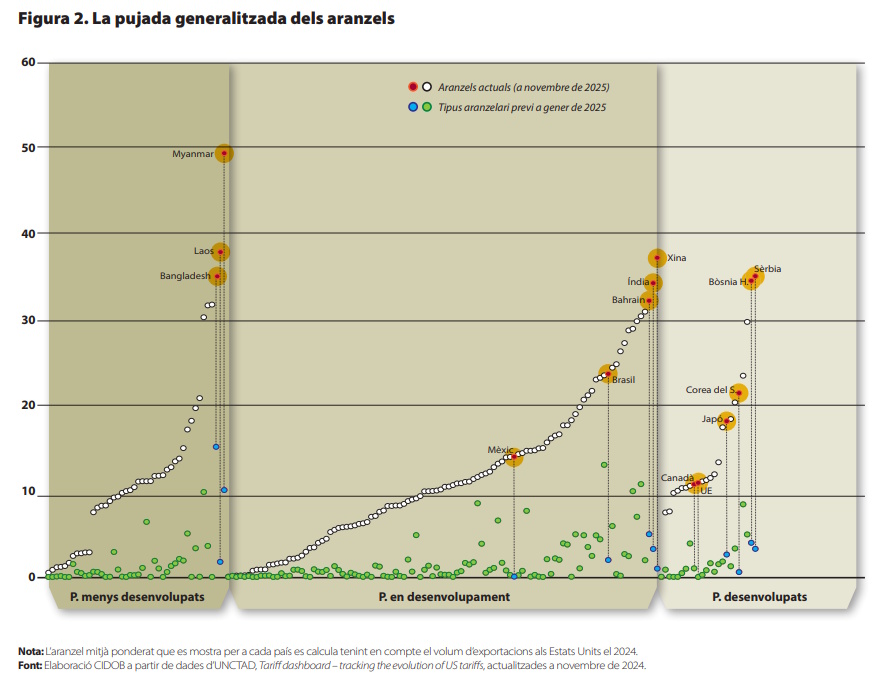

El 2026 les cartes ja són damunt la taula. Trump ha determinat l’inici d’una nova era en la instrumentalització de la coerció econòmica i tecnològica. La incertesa comercial i política és la nova normalitat. Però l’impacte del nou ordre econòmic estatunidenc amb la desacceleració del comerç global es començarà a notar durant els propers mesos. L’Organització Mundial del Comerç (OMC) estima que el percentatge del comerç mundial que respecta les seves regles s’ha reduït fins al 74 %. A més, segons els seus càlculs, durant l’any 2026 el comerç mundial només creixerà un 0,5 %; mentre, el Fons Monetari Internacional (FMI) aposta per un creixement econòmic global del 3,1 %. El 2025, el sistema ha aguantat gràcies a la importació massiva de productes en anticipació als aranzels de Trump; a la contenció dels països en respondre a aquestes mesures; a l’augment de la demanda de productes vinculats a la IA, i a l’increment del comerç entre la resta del món. Però aquest efecte amortidor està minvant i l’impacte dels aranzels serà visible en els preus, les inversions i el consum coincidint amb el primer any complet d’aquesta onada proteccionista reforçada.

Durant el 2026, veurem si els nous acords comercials amb països i blocs regionals, així com la treva aconseguida a Busan l’octubre del 2025 entre el president estatunidenc i el seu homòleg xinès, Xi Jinping, aguanten o s’ensorren amb una altra ronda d’aranzels. De moment, en aquesta trobada, Trump va aconseguir reprendre la compra de soja estatunidenca per part de la Xina, i el retard d’alguns controls d’exportació de terres rares imposats per Beijing; una restricció que podria tenir un impacte important sobre Europa l’any 2026. Encara que Trump, d’entrada, prioritzarà l’estabilitat fins al seu viatge a la Xina, previst per a l’abril d’enguany, la seva política comercial està pendent de la resolució del Tribunal Suprem dels Estats Units sobre la legalitat dels aranzels recíprocs i el seu potencial impacte inflacionari en les famílies estatunidenques. I tot això en un any electoral.

Paradoxalment, la Xina acabarà el 2025 amb un rècord de superàvit comercial gràcies a les exportacions de vehicles i la tecnologia neta. Així, mentre els Estats Units es tanca, la resta del món —especialment el Sud Global— és el gran receptor de les exportacions xineses, malgrat la introducció d’algunes restriccions comercials sobre el gegant asiàtic, a qui, tanmateix, durant el 2026, li esperen algunes incerteses. Beijing tem l’impacte d’una menor demanda externa i la possibilitat de noves mesures proteccionistes en altres punts del planeta, les quals poden intentar limitar els efectes de la redirecció de béns xinesos per garantir el futur de les indústries locals d’aquests mercats. En conseqüència, la Xina haurà d’afrontar una desacceleració del seu principal motor de creixement actual (a saber, el comerç), mentre que, a casa, s’enfronta a reptes considerables: el consum intern no acaba d’arrencar, l’atur juvenil s’acosta al 20 % i el fenomen de la «involució (内卷neijuan)» —entesa com la sobreinversió i la competència salvatge interna entre empreses, que provoca una caiguda lliure dels preus sense beneficis per a les companyies— intensificarà les pressions deflacionistes. Malgrat tot, les perspectives d’un canvi de timó en el 15è Pla quinquennal (2026-2030), que serà adoptat al març del 2026, són gairebé nul·les: les prioritats continuaran sent l’autosuficiència tecnològica, la modernització industrial i l’esquiu augment del consum intern.

La resta del món, davant la imprevisibilitat de Trump i la competència de la Xina, buscarà relacions comercials alternatives. No es tracta només de diversificar, sinó que s’ha desencadenat una autèntica cursa global per aconseguir acords estables i duradors. A més, la política de l’Administració estatunidenca de mantenir un dòlar feble i els preus baixos del petroli impulsen el creixement dels països emergents. Però, qui són els actors destacats d’aquesta nova hiperactivitat?

L’Índia es troba actualment en plenes negociacions comercials amb més de 50 països. L’optimisme pels nous acords amb el Canadà, Nova Zelanda o Oman el 2026 copa els portals informatius indis. Tanmateix, la joia de la corona aspira a ser la signatura de l’Acord de Lliure Comerç (ALC) entre l’Índia i la UE durant la cimera bilateral del gener del 2026. Sobre aquest tema, si bé han continuat existint tensions en temes clau, com ara l’agricultura o la protecció de patents farmacèutiques, en les darreres setmanes del 2025 la finalització d’aquestes negociacions podria suposar també una de les primeres victòries del segon mandat de la presidenta de la Comissió Europea, Ursula von der Leyen, qui ha trobat en el president Narendra Modi un nou aliat per necessitat —malgrat l’entesa escenificada entre aquest darrer i Vladímir Putin. En paral·lel, la diplomàcia índia continua negociant amb l’Administració Trump un acord que redueixi els aranzels vigents entre tots dos països d’aproximadament el 50%,—els més alts del món el novembre del 2025—, a més de renegociar els acords corresponents amb l’Associació de Nacions del Sud-est Asiàtic (ASEAN, per les seves sigles en angles).

Per la seva banda, l’ASEAN es troba a les darreres fases de negociació d’un Acord marc per a l’economia digital entre els seus membres, que suposarà el primer acord regional centrat exclusivament en la governança d’aquesta matèria, i que s’espera que entri en vigor durant el 2026 per reforçar la integració davant dels riscos externs. Però, a més de les negociacions amb l’Índia o el Canadà com a organització, els seus estats membres també estan prenent posicions individualment. Les Filipines aspiren a tancar quatre acords el 2026 amb el Canadà, els Emirats Àrabs Units, Xile i la UE; mentre, Malàisia i Tailàndia estan negociant de manera autònoma amb Brussel·les per signar un acord l’any 2026, i Indonèsia està ja pendent de la seva ratificació. Igualment, la celebració de la cimera dels BRICS+ (Brasil, Federació Russa, Índia, Xina i Sud-àfrica, més Aràbia Saudita, Emirats Àrabs Units, Egipte, Etiòpia i Iran) aquest mateix any a l’Índia, i del Fòrum de Cooperació Econòmica Àsia-Pacífic (APEC, per les seves sigles en anglès) al Vietnam consolidaran la sensació de centralitat de l’Àsia en aquest suport al lliure comerç.

Brussel·les, per la seva banda, tampoc s’atura. S’espera que el desembre del 2025 prengui una decisió sobre la signatura final de l’acord amb el Mercosur, tot i que l’oposició de Polònia i França la posi en risc. El resultat serà decisiu per a la seva credibilitat davant les negociacions paral·leles amb l’Índia i l’ASEAN, mentre reforça la seva postura comercial amb la Xina i debat endurir la regulació de les inversions d’aquest país.

La confiança —o la seva absència— també jugarà un paper fonamental pel que fa a la revisió dels primers sis anys de vida del Tractat entre els Estats Units, Mèxic i el Canadà (T-MEC), que l’any 2020 va substituir el Tractat de Lliure Comerç d’Amèrica del Nord (TLCAN). Durant les consultes i les negociacions, les tres parts hauran de valorar-ne l’operativitat, avaluar si cal alguna actualització i si s’acorda estendre’n la durada 16 anys més. Encara que els aranzels dels Estats Units al Canadà i Mèxic han fet augmentar la desconfiança en sectors com l’automobilístic, es preveu que les negociacions se centrin en concessions estatunidenques en qüestions no comercials, com ara la migració o l’actualització de capítols vinculats a la resiliència de les cadenes de valor i les terres rares.

Moscou, d’altra banda, també participa en aquesta cursa per la diversificació de les aliances comercials. La Unió Econòmica d’Euràsia (UEE), que inclou Armènia, Bielorússia, el Kazakhstan, el Kirguizstan i Rússia, podria establir el seu primer acord de lliure comerç amb un país tercer si es ratifica l’acord interí aconseguit amb Mongòlia el juny del 2025. I no és l’únic. El novembre del 2025 es va tancar la primera ronda de negociacions amb l’Índia, un país que —malgrat ser blanc d’aranzels addicionals pel seu comerç energètic amb Rússia— no preveu tancar la porta al seu històric aliat.

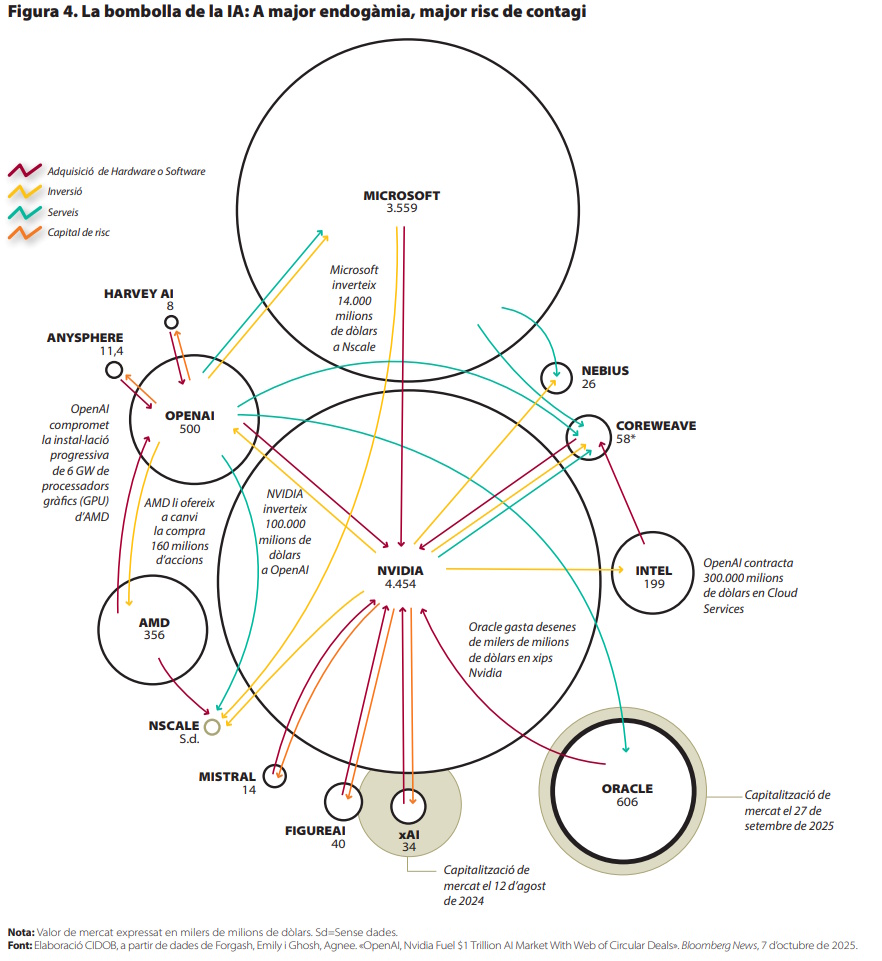

5. Fre a la bombolla tecnològica?

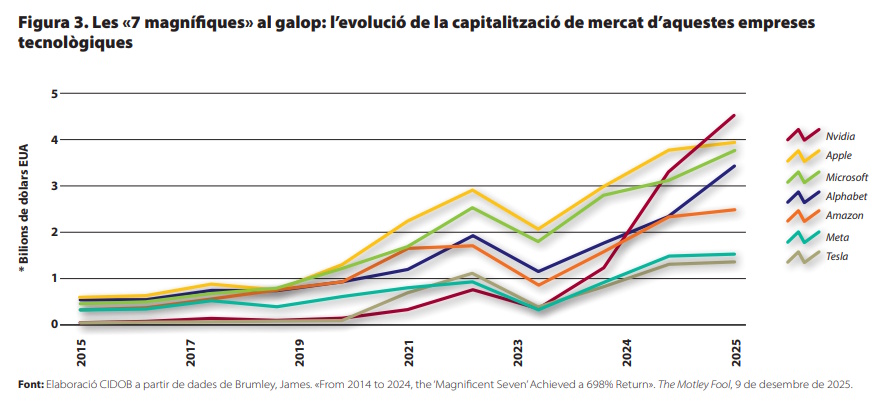

El valor de les empreses de tecnologia d’IA s’ha disparat en els darrers mesos. Els anomenats set magnífics (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia i Tesla) representen una tercera part de l’S&P500, l’índex que recull les 500 empreses més grans dels Estats Units que cotitzen en borsa. Només la capitalització borsària de les quatre grans (Nvidia, Microsoft, Apple i Alphabet/Google) equival al 50 % del PIB dels Estats Units el 2025, havent multiplicat per sis en algun cas el seu valor de mercat des del 2014. Això significa que el creixement de l’economia estatunidenca depèn perillosament de la inversió en infraestructura d’IA: des de la construcció, per exemple, d’uns costosos centres de dades, fins a la producció de xips o la generació d’energia. El motor de tracció de l’economia, tanmateix, hauria de ser més variat, ja que la gran concentració de capital estatunidenc orbita a l’entorn de Silicon Valley. En aquest sentit, la percepció que l’economia dels Estats Units es troba en mans, principalment, de només set companyies ha començat a generar un cert nerviosisme.

Segons l’Organització per a la Cooperació i el Desenvolupament Econòmic (OCDE), la inversió massiva en IA ha permès mantenir una certa resistència econòmica davant les pressions aranzelàries. Tanmateix, les preocupacions se centren ara en unes potencials correccions del mercat davant expectatives no complertes. On són els límits de la cursa per construir infraestructura d’IA?

El dubte, també, és si aquest sector generarà prou benefici com per justificar la inversió massiva que està gestionant. A més, entre les empreses tecnològiques existeix un flux circular de capital, que alimenta la idea de bombolla. Tots estan invertint en tots, especialment a l’entorn de Nvidia, el fabricant de xips que totes aquestes companyies necessiten. Nvidia, la qual creix al ritme dels contractes que signa amb aquests gegants tecnològics, a la vegada, inverteix en les mateixes empreses, que són els seus clients principals. És un cercle que es retroalimenta; un castell de cartes que depèn de la resistència de tots els seus components. Tot i aquests temors, les xifres de Nvidia continuen sent espectaculars. La incògnita és si es podrà mantenir aquest nivell d’eufòria i què passarà si es frena. De moment, el desembre del 2025, Trump ha autoritzat Nvidia a exportar xips d’IA a la Xina amb un aranzel del 25 %. Davant del dilema de no vendre tecnologia als seus competidors en plena carrera entre les dues potències o no limitar el mercat i els recursos a Nvidia, necessaris per continuar desenvolupant xips d’última generació, Washington ha optat per la segona opció.

Així, es va reforçant la idea que l’hegemonia de les grans tecnològiques ha alimentat un «capitalisme amb esteroides». I és un problema de magnitud. Si aquestes inversions milionàries es frenen, l’economia estatunidenca i, en conseqüència, l’economia global patiran un impacte en el seu creixement. A més, el mirall del model xinès, que està obtenint molt bons resultats amb un menor accés a xips avançats, assenyala el taló d’Aquil·les del desenvolupament tecnològic dels Estats Units. El gegant asiàtic, en comptes d’apostar en les últimes dècades per la invenció tecnològica capdavantera, ha optat per escalar i portar al mercat, de manera eficient, tecnologies ja existents. Una orientació que també aplica en el camp de la IA.

En aquest context, tanmateix, la força de Silicon Valley s’exerceix a escala global. La pressió concertada de les grans plataformes tecnològiques, juntament amb la de l’Administració Trump, ha afectat el marc regulador de la UE, que es planteja retardar l’entrada en vigor de les normes sobre els sistemes d’IA d’alt risc, previstes per a l’agost del 2026, fins a finals del 2027. Es tracta d’una de les mesures de l’anomenat Òmnibus Digital proposat per la Comissió Europea per reduir la càrrega reguladora i augmentar la competitivitat dins l’economia de la Unió, la qual cosa té implicacions directes sobre la protecció dels drets fonamentals dels usuaris. Al seu torn, el desembre del 2025, l’executiu comunitari ha presentat una nova estratègia de seguretat econòmica com a resposta al proteccionisme tecnològic creixent i per reduir les dependències crítiques en matèries primeres essencials. I ho ha fet després d’un any marcat, entre d’altres, per la pressió de la Xina, que va imposar controls d’exportació de terres rares, i va bloquejar, temporalment, trameses de xips per a automoció de l’empresa neerlandesa Nexperia, una peça estratègica en la cadena de subministrament de la UE.

Per la seva banda, els països del Golf continuen apostant per la IA, amb la finalitat de protegir la seva riquesa i influència global en l’era postpetroli. Països com l’Aràbia Saudita o els Emirats Àrabs Units han invertit desenes de milers de milions de dòlars per situar-se al centre de la infraestructura global de la IA i, en molts casos, establir col·laboracions amb les grans empreses de Silicon Valley, amb la qual cosa també estan contribuint a les inversions milionàries que alimenten la bombolla. El maig del 2025, els Emirats Àrabs Units van signar un acord multimilionari amb OpenAI per construir el campus d’IA més gran del món i, el novembre, Microsoft es va convertir en la primera empresa sota l’Administració Trump a rebre llicències d’exportació als Emirats Àrabs Units per a processadors Nvidia avançats.

No obstant això, un dels grans desafiaments del Sud Global és generar les seves pròpies dades, cosa que requereix poder fer-ne la digitalització i garantir-ne la qualitat. Aquests processos ocupen dècades, encara que ja existeixen intents interessants sobre el tema. A l’Amèrica Llatina, per exemple, el Latam-GPT no inclou solament dades del web (web crawl), sinó també d’altres, noves, obtingudes a través de les aliances institucionals que ha establert el Centre Nacional d’IA de Xile (CENIA). Aquestes iniciatives són fonamentals per enfortir la sobirania digital i desenvolupar tecnologies que reflecteixin la diversitat global.

Tot aquest desenvolupament tecnològic ha disparat també la tensió entre la concentració de beneficis i els costos socials. Als Estats Units, el sector tecnològic acapara més del 10 % del consum energètic en diverses regions, de manera que la IA impacta directament en els preus de l’electricitat. Les llars estatunidenques estan pagant més cara que mai la seva factura elèctrica, després de registrar-se el 2025 el major augment de preus en gairebé dos anys. I es preveu que els costos de l’energia augmentin encara més durant l’any 2026.

Finalment, l'oportunisme digital alimenta també la indústria de les criptomonedes, incloent-hi les empreses vinculades a Donald Trump. A més, en el món dels criptoactius, les stablecoins tindran un protagonisme destacat en 2026 després dels canvis legislatius introduïts als Estats Units. L'Administració Trump pretén assegurar l'estatus del dòlar com la moneda de reserva mundial gràcies a la difusió d'aquest actiu digital recolzat amb dipòsits i deute estatunidenc. A rebuf, Europa impulsarà les stablecoins en euros, mentre avança lentament cap a l'euro digital. Al Sud Global, els BRICS lideraran la resistència als intents de dolarització mitjançant el desenvolupament de plataformes de pagaments digitals i plataformes alternatives.

Els resistents

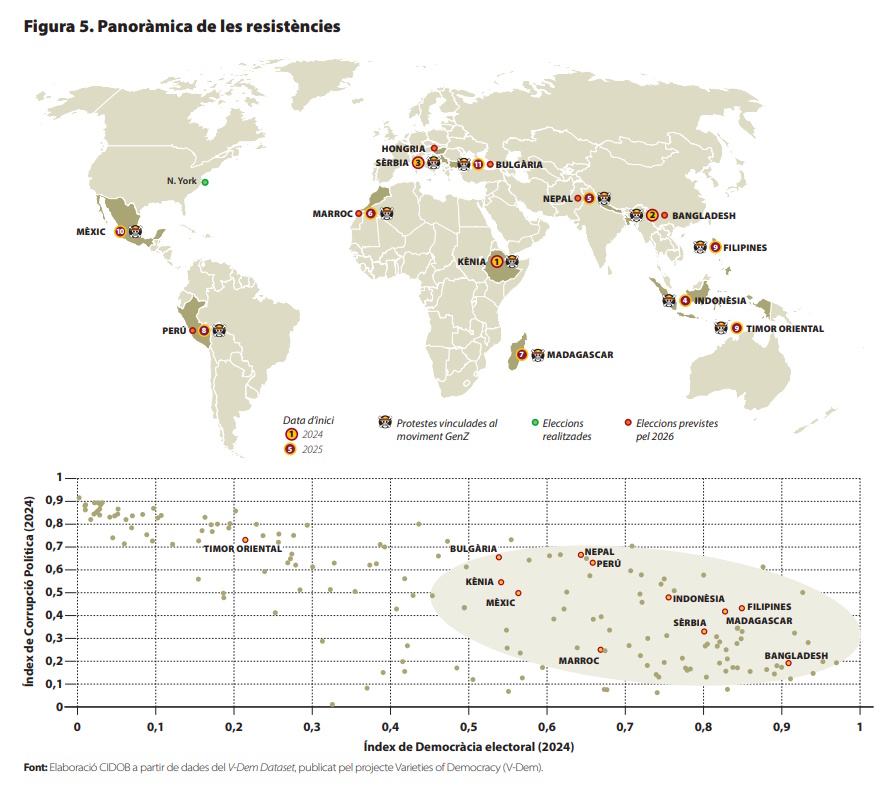

6. Generació Z, entre les expectatives i la realitat

Un afartament generacional sacseja mig món. Són els nascuts, aproximadament, entre mitjans de la darrera dècada del segle passat i l’any 2010, coincidint amb el canvi d’un mil·lenni marcat per la concatenació de crisis. La generació Z s’ha mobilitzat en diversos països i continents per reclamar canvis tangibles en uns sistemes polítics imperfectes, corruptes i desiguals. El 2025, el malestar va sortir als carrers al Nepal, Madagascar, el Marroc o el Perú, entre altres països, i, de manera més incipient, a Indonèsia i les Filipines. A Kenya o Sèrbia les protestes van començar el 2024. També a Bangladesh, on es van registrar importants onades de violència, i a Sri Lanka el 2022. Són moviments dispersos en l’espai i en el temps. El desencadenant ha estat diferent a cadascun dels països, però tots comparteixen un profund malestar i la sensació de viure sota un clima de violència: violència social, per les injustícies i la corrupció; violència mediambiental, per la privació de recursos i els efectes climàtics; violència humana, per les violacions de drets i les desigualtats.

A Mèxic, la generació Z va sortir als carrers el novembre passat per expressar el seu enuig per la corrupció i la violència del narcotràfic que es cobra desenes de milers de vides cada any. També al Perú els joves van protestar al setembre contra la corrupció, la força del crim organitzat i la fragilitat de les institucions en un país que ha tingut fins a set presidents en 10 anys.

Al Marroc, on un de cada tres joves està desocupat, el detonant del malestar compartit és un model de desenvolupament que menysprea el benestar social davant inversions milionàries en infraestructures. Les demandes per una reforma del sistema educatiu i una millor sanitat pública ressonaran també en les pròximes eleccions legislatives previstes per a l’estiu del 2026.

Totes aquestes protestes són un senyal de la impaciència creixent de la població davant la bretxa, cada vegada més àmplia, que separa les expectatives de la realitat. Per això, la pregunta és si el 2026 portarà nous esclats imprevistos, com ja ha succeït durant el mes de desembre a Bulgària, on desenes de milers de persones han sortit al carrer per denunciar la corrupció generalitzada i de connexions mafioses del Govern, fins a forçar la dimissió del primer ministre, Rosen Zhelyazkov. Si bé el desencadenant de les manifestacions va ser un polèmic pla pressupostari, que l’executiu ja va retirar, el malestar congrega la indignació per la captura de l’estat i l’empobriment dels serveis públics, com ara la sanitat, a poques setmanes de l’entrada oficial de Bulgària en l’euro, l’1 de gener de 2026.

En alguns casos, les protestes ja han provocat canvis polítics. Al Nepal, per exemple, una població jove, frustrada per la precarietat, va convertir la imatge ostentosa dels fills de les elits polítiques nepaleses a les xarxes, en l’element mobilitzador que va forçar la dimissió del primer ministre al setembre. Un govern interí ha promès eleccions al març del 2026. També a Madagascar, un dels països més pobres del món, on el 50 % de la població pertany a la generació Z, i vuit de cada deu joves no poden viure dignament de la seva feina, les protestes van portar a la caiguda del Govern i a la presa del poder per part dels militars durant els propers dos anys.

Per la seva banda, el 2026, Bangladesh celebrarà eleccions al febrer i li seguiran el Nepal, el Marroc i el Perú. Els resultats electorals també ens convidaran a reflexionar sobre la possibilitat de canvi i l’impacte real d’aquestes protestes pel que fa a la seva capacitat d’articular alternatives polítiques. En casos com Sèrbia o Bangladesh, els joves estan creant els seus propis moviments polítics —tot i que no sempre amb la voluntat de participar en eleccions. Al Nepal, en canvi, la generació Z està afavorint candidats outsiders, com ara l’alcalde de Katmandú, Balendra Shah, un polític controvertit que es val d’un llenguatge autoritari.

Som davant d’un avís global protagonitzat per una generació digital, que ha crescut en l’acceleració dels canvis i la incertesa sobre el futur. La disparitat socioeconòmica creixent i el concepte de privació relativa, la hiperconnectivitat, així com la sensació de vertigen desigual que ha deixat la globalització i la transformació tecnològica, són part de l’experiència col·lectiva dels joves; com també ho és la desconnexió dels partits polítics tradicionals. En canvi, les xarxes socials els han permès compartir solidaritat, tàctiques i referències culturals.

El 2026 veurem, per tant, si aquests espais de resistència o de contestació es traslladen a les urnes, com ja va ocórrer el 2025 amb el nou alcalde de Nova York, Zohran Mamdani —un jove musulmà representant de l’ala més esquerrana del Partit Demòcrata— convertit en el símbol d’una contraofensiva inesperada per als demòcrates, completament mancats de nord als Estats Units.

A Europa, les eleccions parlamentàries a Hongria, previstes per a l’abril del 2026, es perfilen com unes de les més substancials en dècades. Després de 15 anys de Govern ininterromput de l’ultraconservador Viktor Orbán i de domini de la seva coalició Fidesz-KDNP, el panorama polític està experimentant canvis. En un context de deteriorament del nivell de vida, corrupció generalitzada i serveis públics deficients, per primera vegada, el control del poder d’Orbán es veu seriosament amenaçat. Les darreres enquestes mostren que el partit opositor TISZA, liderat per l’eurodiputat conservador Péter Magyar, escindit del mateix Fidesz, va al capdavant amb el 42,8 % dels vots, per davant de Fidesz-KDNP, amb el 36,9 %.

Finalment, Istanbul és també ciutat de resistència al poder autocràtic de Recep Tayip Erdogan. Mentre Turquia es prepara per a un 2026 diplomàticament intens, amb l’organització de la Conferència de les Nacions Unides sobre el Canvi Climàtic, la COP31, la reunió de l’OTAN i la cimera de l’Organització d’Estats Túrquics (OET), la persecució judicial contra l’actual alcalde d’Istanbul, el socialdemòcrata Ekrem Imamoglu, s’ha redoblat. El principal rival d’Erdogan s’enfronta a una petició de 2.352 anys de presó per una suposada trama de corrupció. La seva detenció, el març del 2025, va desencadenar una onada de protestes antigovernamentals i està per veure si la joventut turca, que ha estat reiteradament el motor de la resistència davant Erdogan, tornarà a sortir al carrer els propers mesos.

7. Socioeconomia de la por

Tot i el vendaval Trump, el creixement econòmic mundial ha donat mostres d’una notable resistència l’any 2025. Les projeccions pels pròxim mesos, però, apunten a un estancament, i veurem com la por i el pessimisme impacten en les agendes econòmiques i socials. En aquest context, el 2026 posarà a prova la resistència d’unes societats sota el pes de la incertesa i de l’erosió del benestar.

A la Unió Europea, el cistell de la compra costa un 34% més que el 2019, segons càlculs del Banc Central Europeu (BCE), i a això cal afegir que el preu dels aliments pesa desproporcionadament en la percepció de la inflació. La ciutadania europea destina, de mitjana, el 20% del seu pressupost a l’alimentació, més del doble del que dedica a altres apartats com ara l'energia.

El deute públic és també cada vegada més elevat, i afecta els països més grans i rics. Els problemes fiscals a França i el Regne Unit continuaran sent motiu de preocupació el 2026, especialment davant la pressió per continuar augmentant la despesa en defensa. També a Alemanya, el Govern de Friedrich Merz ha lamentat l’augment explosiu del cost del sistema de benestar social alemany i la pressió que aquest suposa sobre les arques estatals, juntament amb els milers de milions d’euros que seran necessaris per rearmar les forces armades (la Bundeswehr). Les prioritats que marquen l’agenda geopolítica (com la defensa, la guerra d’Ucraïna o els acords comercials) no coincideixen amb el dia a dia de la gent, i el malestar es reflecteix a les urnes.

L’habitatge, que ha esdevingut el forat negre que s’empassa la millora de les rendes, ha tingut, durant el 2025, un impacte amb conseqüències electorals als Països Baixos, el Canadà o Austràlia, alimentant els resultats de l’extrema dreta en general; però també en la victòria de Zohran Mamdani a l’alcaldia de Nova York. El candidat demòcrata va activar nous votants amb un programa que parlava directament de les seves preocupacions. Segons una enquesta recent duta a terme a ciutats estatunidenques, la majoria dels alcaldes creuen que durant el 2026 l’assequibilitat de l’habitatge empitjorarà a les seves ciutats. Així mateix, la crisi de l’habitatge va desencadenar protestes a Mèxic contra la gentrificació i la pujada de preus, que s’han triplicat en el decurs de la darrera dècada.

Als Estats Units, el deute va arribar als 38 bilions de dòlars l’any 2025, registrant el creixement més accelerat fins a la data, fora del període de la pandèmia. El temor al fet que l’endeutament alimenti també una major inflació i erosioni el poder adquisitiu dels estatunidencs es comença a sentir, ja que el pessimisme social i econòmic va calant. L’Índex de Confiança del Consumidor de la Universitat de Michigan està avui més baix que durant el període immediatament posterior a la crisi financera del 2008; fins i tot més baix que l’any 1980, quan als Estats Units la desocupació superava el 7 % i la inflació arribava al 14 %. Avui l’atur ha crescut fins al 4,4 %, mentre que la inflació ha augmentat fins al 3 %. Però les xifres no reflecteixen un malestar social agreujat pels anuncis de grans empreses (Starbucks, Walmart, Amazon, Verizon, Meta, HP, Chevron o Exxon, entre moltes d’altres), que s’han sumat a les retallades de llocs de treball.

Aquesta pessimisme tant afecta una ciutadania que no recupera poder adquisitiu com unes grans corporacions que, davant les polítiques erràtiques de Trump i la incertesa comercial, encara no han repercutit els aranzels als consumidors però ja s’apunten a reduir costos. I és que, encara que l’economia dels Estats Units continuï creixent a un ritme sòlid en els propers dos anys, les dades emmascaren una desigualtat i una vulnerabilitat considerables sota la superfície. Sense les inversions en centres de dades i IA, els Estats Units hauria fregat la recessió en 2025. És en aquest context que Trump va presentar, al desembre, un paquet d’ajut de 12.000 milions de dòlars per als agricultors estatunidencs que, malgrat haver donat un ampli suport a Trump en el seu retorn al poder, han estat damnificats per la guerra comercial amb la Xina.

El deute devora igualment els ingressos d’una part important del Sud Global. Segons dades de l’FMI, el 2025, 47 països hauran destinat més del 50 % dels seus ingressos pressupostaris a sufragar el deute, i uns altres 75 països hi hauran dedicat més del 33 %. A l’Amèrica Llatina i el Carib això suposa el pitjor nivell des que se’n tenen registres. En total, 5.200 milions de ciutadans del món viuen en països on el compromís del deute supera la despesa social. Aquest retrocés coincideix, a més, amb les grans retallades en ajut internacional decidides des del Nord Global, els efectes de les quals seran més palpables en 2026. L’Informe Mundial sobre la Desigualtat 2026 mostra com la concentració de la riquesa no sols persisteix, sinó que també s’està accelerant. En aquest sentit, només durant els primers sis mesos del 2025, el patrimoni dels milmilionaris llatinoamericans va créixer a un ritme dotze vegades més gran que el PIB regional del 2024.

Els desubicats

8. Desorientació estratègica europea

El 2026 pot ser un any crucial per a la resistència del model europeu o de consagració dels seus límits polítics, en una Unió Europea atrapada entre fractures internes i amenaces externes. La UE està cada vegada més desubicada en aquest reajustament global que ha transformat «la gramàtica del comerç», basada en un llenguatge que els europeus dominaven a la perfecció i en unes aliances que li havien garantit la seguretat geopolítica. Ja no es tracta només dels efectes del trumpisme, o d’enfocaments divergents respecte la Xina, sinó d’una consciència de feblesa interna, marcada per la crisi dels seus motors tradicionals, així com de l’emergència de noves majories polítiques allunyades de la idea clàssica d’integració que havia fixat el rumb de la construcció europea.

Durant el 2026, aquesta UE desorientada estratègicament, que brega amb els obstacles per impulsar la seva autonomia estratègica i que s’ha vist superada per l’ús de la força econòmica i el menyspreu geopolític del seu aliat principal, està obligada a decidir on són els límits de la seva claudicació. L’Estratègia de seguretat nacional del 2025 de Donald Trump, publicada al desembre, redobla el desafiament. Per primera vegada, una administració estatunidenca diu obertament que vol la destrucció de la Unió, i es fixa com a objectiu «corregir» la trajectòria política d’Europa, fomentar «la creixent influència dels partits patriòtics europeus» i s’ofereix a «conrear la resistència» interna al si dels seus estats membres. Trump s’erigeix, així, en l’accelerador totpoderós de les forces desintegradores que erosionen la UE des de dins.

Per tant, al 2026 augmentaran les veus internes a favor d’adoptar una resposta més ferma davant aquestes amenaces, però al mateix temps s’incrementarà el suport a les forces euroescèptiques i d’extrema dreta, que avancen inexorablement en cada convocatòria electoral. Som en una Europa de governs i majories fràgils. L’any 2025, els votants van castigar els partits en el poder amb independència del seu color polític, i les formacions que governaven Alemanya, la República Txeca i els Països Baixos van perdre les eleccions. L’extrema dreta es consolida com la gran beneficiada en la intenció de vot per al 2026. Alternativa per Alemanya (AfD, per les seves sigles en alemany) lidera les enquestes en un any en què se celebraran eleccions regionals als Länder de Baden-Württemberg, Renània-Palatinat, Saxònia-Anhalt, Mecklenburg- Pomerània Occidental i Berlín. A tots ells es preveu que l’AfD obtingui resultats de dos dígits i, fins i tot als dos estats orientals de Saxònia i Mecklenburg, l’ultradreta frega la majoria absoluta a les projeccions de vot.

Així mateix, Reagrupament Nacional (RN), la formació de Marine Le Pen, lidera la intenció de vot a França, i el Partit de la Llibertat (FPÖ, per les seves sigles en alemany) repetiria victòria a Àustria. El triomf també pot caure del costat de l’extrema dreta a Romania i Letònia. Reform UK, el partit de Nigel Farage, ideòleg del Brexit, va sortir reforçat dels comicis locals celebrats el 2025 al Regne Unit, i pressiona ja per un avançament de les eleccions generals, previstes per al 2029. Al març del 2026, també hi haurà eleccions locals a França, que serviran de termòmetre per mesurar el suport territorial de l’extrema dreta. Seran uns comicis marcats per la seguretat, les finances locals i l’habitatge. Tot això en un context de crisis governamentals contínues i malestar social als carrers, que acceleren la descomposició d’un Estat travessat no solament pel declivi irreversible d’Emmanuel Macron i la pressió de l’elevat dèficit públic francès, sinó també per l’oportunitat que aquest daltabaix representa per a l’RN, que avui ja és la primera força de l’Assemblea Nacional francesa.

Mentrestant, l’explotació electoral del fenomen de la immigració es reforça, i la unitat europea es congrega al voltant de l’enduriment de les polítiques de recepció i el control de les fronteres. La UE va acordar al 2024 un nou Pacte sobre Migració i Asil, que entrarà en vigor a mitjans del 2026 i introduirà deportacions més ràpides, noves i qüestionables designacions de països segurs, centres de retorn, així com un nou Fons de Solidaritat, considerat com un element clau de l’acord. S’imposa la línia dura i la «il·lusió de control», fins i tot per part de governs i partits que havien mantingut postures liberals sobre aquest tema. L’aparició de patrulles ciutadanes a la caça de l’immigrant al Regne Unit, els Països Baixos, Polònia, Irlanda i Espanya alerten d’un augment de la violència i una «creixent internacionalització» de l’extremisme ultra.

La Unió Europea s’enfronta al seu propi trilema: com impulsar el creixement econòmic, contenir els enormes dèficits públics i augmentar la inversió en defensa, sense que l’austeritat atiï encara més el suport als partits d’extrema dreta. Aquesta tensió s'agreujarà en 2026 amb les creixents dificultats per a finançar a Ucraïna i la negociació del futur marc pressupostari per a 2028-2034. Per això és previsible que, al 2026, la UE rebaixi el seu èmfasi en la seguretat econòmica, perquè implicaria prendre mesures de desacoblament respecte als Estats Units que impactarien en el creixement comunitari. Encara que no es descarta alguna resposta, com ara la possible activació del mecanisme anticoerció de la UE, el 2025 ja va deixar pistes evidents sobre els nivells de resignació europeus. A més, la pressió de l’Administració Trump sobre els reguladors comunitaris ha convertit la legislació digital de la UE en un terreny de confrontació. En aquest context, Europa haurà de calcular també el risc de la inacció i l’impacte d’un fre regulador, que ja s’està cobrant alguns compromisos de l’agenda verda.

9. Clima: víctima de la geopolítica

Si hi ha un espai que reflecteix les contradiccions i la desorientació política actual és l’agenda climàtica. El 2025 tanca amb rècords històrics d’adopció d’energies renovables —una tendència que creix any rere any, liderada per la inversió xinesa, dins i fora del país—, però també amb una nova expansió dels hidrocarburs, així com una nova fita d’emissions vinculades als combustibles fòssils. Mentre el discurs d’urgència climàtica i l’imperatiu d’una transició verda es consoliden, la competència geopolítica evidencia la dificultat d’arribar als compromisos climàtics establerts en l’àmbit internacional a través de les diferents COP. Tal com destaca The New Yorker, el 2025 ha estat considerat «un nou punt baix en la inacció humana davant del canvi climàtic».

El tancament de la COP30 a Belém (Brasil) —sense acords sobre la reducció del consum de combustibles fòssils i sense el suport financer dels països desenvolupats per a la transició climàtica al Sud Global— va evidenciar l’actual falta de consens en la governança climàtica multilateral, amb i sense Washington. En un any on les parts havien de renovar la seva ambició respecte l’Acord de París (COP21, 2015), només 122 països van elaborar nous plans. I, segons dades de Climate Watch, les noves contribucions són insuficients per mantenir-nos per sota tant de l’1,5 °C com dels 2 °C de la temperatura mitjana global en comparació amb els nivells preindustrials. Ni tan sols l’esperat lideratge de la Xina i de la Unió Europea han estat a l’altura.

L’any 2026 reforçarà aquest canvi en les prioritats globals. La fortalesa de l’agenda climàtica de la UE està en dubte. L’1 de gener de 2026 entrarà en vigor el seu Mecanisme d’Ajustament en Frontera per Carboni (CBAM, per les seves sigles en anglès). Tanmateix, el paquet òmnibus, adoptat a finals d’octubre del 2025, ja es va encarregar de disminuir-ne l’ambició. Sota el discurs de competitivitat i simplificació, la UE ha diluït la responsabilitat del sector privat en el desenvolupament sostenible i en el monitoratge de la seva activitat econòmica. Aquesta mesura s’uneix a una llista de retrocessos previs, com la pausa de la llei contra la desforestació, o l’extensió d’excepcions d’objectius de contaminació per a la indústria automobilística. Tanmateix, la preocupació sorgeix, especialment, per la revisió de part del paquet climàtic «Objectiu 55» (Fit for 55), prevista per al 2026, ja que també es podria veure diluït. Així, malgrat haver adoptat la meta de reduir, per al 2035, entre el 66,25 % i el 72,5 % de les emissions de gasos d’efecte hivernacle als nivells del 1990, aquestes polítiques semblen anar a contracorrent. A més, la competència amb la Xina també ha portat la UE a protegir la seva quota de mercat de les inversions dels seus competidors globals en tecnologia verda.

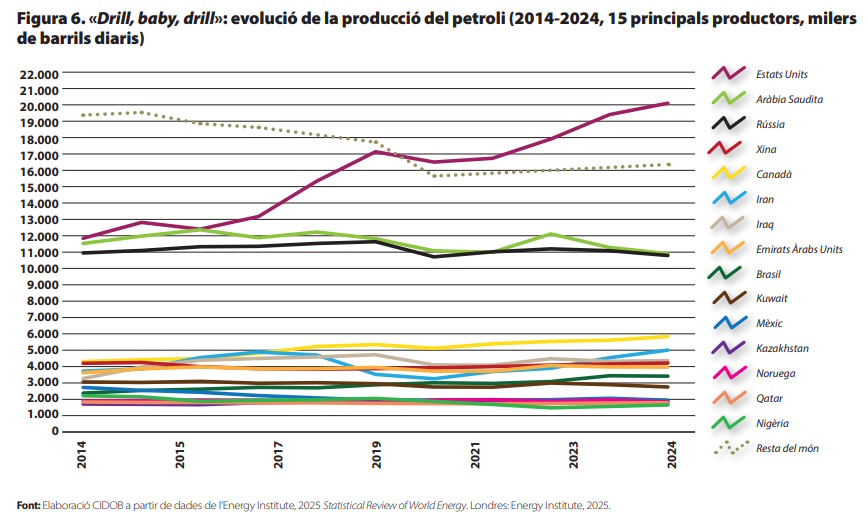

D’altra banda, a partir del 27 de gener de 2026, serà efectiva també la segona retirada dels Estats Units de l’Acord de París, anunciada després del retorn de Donald Trump a la Casa Blanca. El seu proclamat «Drill, baby, drill» en campanya, es traduirà en més de 500 milions d’hectàrees de noves exploracions petrolíferes en les costes estatunidenques d’aquí al 2031, i en la reobertura de noves mines de carbó a l’interior —una política que ja ha posat en marxa durant el 2025. Però aquest bum petrolier no es limita als Estats Units. Fora de l’Organització de Països Exportadors de Petroli (OPEP), el Brasil, Guyana i l’Argentina lideraran el creixement de la producció de petroli el 2026, amb descobriments recents de jaciments que porten l’Amèrica Llatina a considerar-se com «la nova frontera del petroli». Tot i que el president Luiz Inácio Lula da Silva tancava el 2025 amb l’ordre de crear un full de ruta per transitar cap a un model de reducció de la dependència de les energies fòssils, les contradiccions amb el paper del Brasil com a major productor d’hidrocarburs de la regió són evidents. Aquests augments de producció contribueixen a intensificar la sensació d’inacció que marca el moment actual a escala global: segons un estudi de l’Institut de Medi Ambient d’Estocolm (SEI, per les seves sigles en anglès), la producció d’energia fòssil prevista per al 2030 superarà en més del 110 % el nivell establert per mitigar l’escalfament global a l’1,5 °C.

El 2026 veurem, a més, com nous projectes de connectivitat amb corredors energètics de combustibles fòssils guanyen terreny. Si el Pla de pau de Gaza aguanta i els processos de reconstrucció avancen, el Corredor Índia - Orient Mitjà - Europa (IMEC, per les seves sigles en anglès) pretén convertir-se en una alternativa a la Iniciativa de la Franja i la Ruta (BRI, per les seves sigles en anglès) de la Xina, amb una major integració energètica, incloent-hi el desenvolupament de gasoductes i noves terminals de gas natural liquat que connectin l’Aràbia Saudita, Israel i diferents països del sud d’Europa, com ara Grècia i Itàlia. Al centre d’aquests esforços es troba, també, Rússia, que lidera la implementació del Corredor de Transport Nord-Sud, el qual connectaria l’Índia i Rússia a través del Caucas i l’Àsia Central. Aquest corredor contribuiria, igualment, a la nova cooperació energètica entre l’Iran i Rússia, iniciada el 2025 en un intent de tots dos països de buscar oxigen davant les sancions internacionals. Quedarà per veure si l’acord vinculant signat entre Rússia i la Xina desembocarà en la cristal·lització del Power of Siberia 2, un gasoducte amb capacitat de 50.000 milions de m³ de gas natural, que es troba encara estancat per causa de les reticències xineses i de desacords clau en temes com la ruta a seguir o el preu del gas. La competència pels recursos i els alineaments fluids són evidents en l’energia.

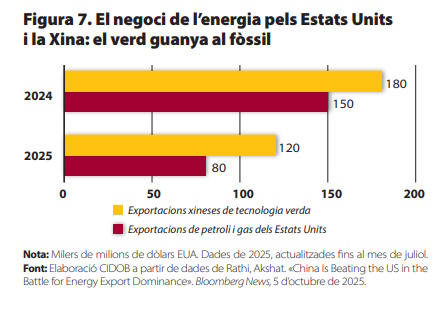

No obstant això, malgrat els retrocessos liderats pels escèptics coneguts, també hi ha hagut avenços. Tot i ser petites victòries, la COP30 va concloure amb l’adopció d’un Mecanisme de Transició Justa, un Pla d’acció de gènere i la promesa de triplicar el finançament per a l’adaptació al canvi climàtic el 2035. A més, el 2026 se superarà per primera vegada el llindar del 20 % de la producció d’electricitat mundial mitjançant l’ús d’energies renovables. El Sud Global, per exemple, que veu la transició verda com una manera de guanyar major autonomia dels mercats de combustibles fòssils, lidera el desenvolupament i l’adopció de tecnologies verdes. La Xina ja guanya més amb la seva exportació de renovables que els Estats Units amb els seus hidrocarburs, i l’Índia es postula com el segon país del món en desplegament de renovables, també a la cerca d’independència energètica mitjançant la diversificació. Així, el fet que alguns països es mantinguin al capdavant de l’agenda verda, ja no respon tant a la urgència de l’acció climàtica, sinó al pragmatisme, l’autosuficiència i els nous beneficis econòmics en un món geopolític incert.

10. Autocratització dels Estats Units

Malgrat la seva omnipresència en tot l’exercici que suposa la present Nota Internacional CIDOB, també podem situar els Estats Units entre els perdedors d’aquesta nova i incerta realitat. El 85 % dels estatunidencs afirmen de manera aclaparadora que la violència política està augmentant al seu país. La ràpida consolidació del poder presidencial de Donald Trump durant el primer any després del seu retorn a la Casa Blanca està conduint els Estats Units cap a un autoritarisme que erosiona l’estat de dret de manera accelerada. Perden la democràcia i la independència de les institucions estatunidenques. L’Administració Trump ha anat ampliant progressivament els límits del poder presidencial: ha declarat emergències nacionals per justificar mesures polítiques extremes; ha acomiadat desenes d’inspectors generals i fiscals, i ha marginat els directors d’agències independents. Va ser el mateix president qui va declarar en xarxes socials, el febrer del 2025: «Qui salva el seu país no viola cap llei.»

El 2026 se celebrarà el 250è aniversari de la independència dels Estats Units, coincidint, paradoxalment, amb el temor a la interferència electoral en les midterm del proper mes de novembre. Aquestes eleccions de mig mandat posaran a prova la resistència de la democràcia estatunidenca, però també podrien ser una oportunitat per a l’electorat de limitar l’agenda de l’Administració. De moment, la incapacitat del Congrés per exigir la rendició de comptes al president s’ha traduït en una pressió més gran sobre un poder judicial dividit entre un Tribunal Suprem clarament alineat a la dreta i els tribunals federals inferiors, cada vegada més afeblits.

En aquesta guerra judicial, l’advocacia estatunidenca ha denunciat les més de 70 denúncies plantejades contra el president Trump i la seva Administració, els quals, segons l’Associació Americana d’Advocats (ABA, per les seves sigles en anglès), «soscaven deliberadament la divisió de poders entre els poders executiu i legislatiu establerta en la Constitució dels Estats Units». Per la seva banda, l’Administració Trump ha emprès un atac frontal contra els drets civils, carregant contra bufets d’advocats que han desafiat el Govern, assignant advocats personals del president en llocs de poder executiu, i incomplint ordres judicials quan els jutges federals han considerat que les seves accions eren il·legals. Així mateix, el desafiament a la llei també inclou la deportació de ciutadans estatunidencs i altres persones sense el procés corresponent, l’arrest de manifestants estudiantils sense càrrecs penals, l’ús indegut de força física, els processaments penals en represàlia contra líders electes i organitzacions sense ànim de lucre, o la imposició de la censura contra propis i estranys, així com els atacs directes a la premsa en l’exercici de les seves funcions.

Des de l’inici de la segona Administració Trump, la despesa del Servei d’Immigració i Control de Duanes (ICE, per les seves sigles en anglès) en detenció d’immigrants s’ha disparat. Algunes estimacions apunten que, per al 2026, el seu pressupost es podria triplicar, fins a arribar als 30.000 milions de dòlars, amb el suport extrapressupostari garantit en la llei «Big Beautiful Bill». Al novembre del 2025, es va registrar un rècord de més de 66.000 persones detingudes per l’ICE, i el Govern continua reobrint, ampliant i construint nous centres de detenció per contribuir a abastar el seu objectiu declarat de «deportacions massives». A més, el 2026, el Suprem també considerarà tornar a incloure dins l’agenda la proposta del president Trump de «limitar la ciutadania» per dret de naixement.

La Casa Blanca va invocar una Llei d’insurrecció del 1807 —pensada per combatre un aixecament armat intern— per justificar el desplegament de la Guàrdia Nacional a Los Angeles, Washington i Memphis, i a les mobilitzacions a Portland i Chicago. Un moviment que es va interpretar com un intent de militarització interna dels Estats Units i on els tribunals van intervenir per posar-li fre.

L’erosió de les institucions estatunidenques amenaça fins i tot el lideratge dels Estats Units en el sistema financer global. L’Administració Trump continua pressionant la Reserva Federal (Fed). Allò que va començar com a flagrants demandes retòriques per baixar els tipus d’interès, s’ha convertit en un esforç molt més profund per redefinir el paper i el mandat de la Fed; amenaces de destitució del president del banc central, Jerome Powell —que van provocar la reacció dels mercats—, i el polèmic nomenament del principal assessor econòmic de la Casa Blanca, Stephen Miran, per cobrir temporalment una vacant a la Junta de la Fed. A més, l’intent de destitució d’una altra de les seves governadores, Lisa Cook, ha arribat fins al Tribunal Suprem, que veurà el cas el gener del 2026. Cap president havia destituït abans un governador en funcions de la Fed en els seus 112 anys d’història.

S’està produint, també, un profund canvi econòmic que desdibuixa la frontera entre l’àmbit públic i el privat, i es normalitza el conflicte d’interessos (negocis privats de Trump, pagaments d’empreses al Govern per modificar la legislació, empreses que paguen per llicències a l’exportació o inverteixen per por de les represàlies de l’administració o de l’entorn del president, etc.). Així mateix, creix la presència del govern als consells d’administració i a les polítiques de les empreses. Washington està adquirint participacions en companyies que operen en sectors estratègics clau, com els semiconductors i els minerals crítics.

Es pot afirmar que el 2026 serà un any de declivi de les llibertats i de la qualitat democràtica a escala global. En aquest sentit, segons l’informe de V-Dem, Occident registra el descens regional més pronunciat, amb els Estats Units, Grècia i Itàlia al capdavant d’aquests processos autocratitzants. El món compta avui amb 88 democràcies (liberals i electorals) i 91 autocràcies (electorals i tancades). Fins al 2024, la proporció era la inversa.

Aquesta sensació de desordre que arrossega el món a un reajustament forçat és menys caòtica i volàtil que la incertesa que provoca. És un replantejament global de l’ordre internacional amb agenda pròpia: involució en el terreny dels drets, fragmentació en les relacions comercials i desconfiança en la governança multilateral.

Calendari CIDOB 2026: 80 dates per marcar a l’agenda

1 de gener – Renovació del Consell de Seguretat de les Nacions Unides (ONU). Bahrain, Colòmbia, República Democràtica del Congo, Libèria i Letònia, escollits el 2025, s’incorporen al Consell com a membres no permanents, substituint Algèria, Corea del Sud, Eslovènia, Guyana i Sierra Leone. Dinamarca, Grècia, el Pakistan, el Panamà i Somàlia, escollits el 2024, continuaran el seu segon any de filiació.

1 de gener – Xipre assumeix la presidència semestral rotatòria del Consell de la Unió Europea (UE). El president xipriota, Nikos Christodoulides, donarà continuïtat al programa de 18 mesos compartit amb les presidències polonesa i danesa de 2025, alineat amb l’Agenda Estratègica de la UE 2024-2029. Entre els reptes urgents es troba la guerra híbrida impulsada per Rússia, que es va intensificar de manera alarmant durant el 2025 amb la proliferació de desinformació, ciberatacs, violacions de l’espai aeri europeu per caces i incursions de drons «no identificats» i sabotatges a cables submarins.

1 de gener – Suïssa assumeix la presidència anual de l’Organització per a la Seguretat i la Cooperació a Europa (OSCE). El país europeu, un dels pocs que conserven l’estatus de neutralitat al continent, liderarà les activitats de l’OSCE, formant una troica amb Finlàndia i Estònia. La polarització geopolítica que enfronta Rússia i Occident continua agreujant-se al si de l’organització, impedint el consens i bloquejant agendes, projectes i missions de monitoratge electoral. Rússia ha vetat les operacions de l’OSCE a Ucraïna.

1 de gener – Bulgària adopta l'euro. Després de satisfer els cinc criteris de convergència relatius a la inflació, el dèficit, el deute, els tipus d’interès i l’estabilitat monetària, Bulgària —a la UE des del 2007— jubilarà el lev i es convertirà en el 21è estat membre de l’Eurozona. La inflació excessiva havia ajornat l’adhesió monetària fins a tres vegades des del gener de 2024.

15 de gener – Eleccions generals a Uganda. Yoweri Museveni, al poder des del 1986 després de ser capturat per la via guerrillera, ha guanyat sis eleccions presidencials en els últims trenta anys. Encara que van ser pluralistes, cap va complir els estàndards democràtics. Aquest 2026, l’incombustible home fort d’Uganda, figura clau a la geopolítica regional, aspira al seu setè mandat quinquennal als 81 anys.

18 de gener – Eleccions presidencials a Portugal. Marcelo Rebelo de Sousa va ser elegit president el 2021 per a un segon i definitiu mandat de cinc anys. Els quatre candidats amb més possibilitats per al seu relleu són l’almirall Henrique Gouveia e Melo (independent), Luis Marques Mendes (del governant Partit Social Demòcrata), André Ventura (líder de Chega) i Antonio José Seguro (del Partit Socialista).

19 a 23 de gener – 56a Reunió Anual del Fòrum Econòmic Mundial (Fòrum de Davos). El grup de pensament i influència que cada any congrega un elenc multidisciplinari de personalitats a la localitat suïssa de Davos ha escollit el lema Esperit de diàleg per a la seva cita del 2026. Enguany es plantejaran cinc desafiaments globals: la cooperació en un món en disputa, els nous motors del creixement econòmic, la inversió en les persones, la innovació responsable i la prosperitat cenyida als «límits planetaris».

1 de febrer – Eleccions generals a Costa Rica. La Constitució costa-riquenya no permet la reelecció consecutiva del cap d’estat, per la qual cosa Rodrigo Chaves, escollit l’any 2022, haurà de transferir la banda presidencial el 8 de maig de 2026. La cita electoral arriba amb el panorama polític atomitzat arran de la ruptura de Chaves amb el seu propi partit, el Partit del Progrés Social Democràtic (PPSD), centrista, i la dispersió de l’oficialisme rodriguista. El nou Partit Poble Sobirà (PPSO) i la seva candidata, l’exministra Laura Fernández, aspiren a reagrupar el codiciat suport d’aquest sector.

5 de febrer – Missió Artemis II a la Lluna. Després de diversos ajornaments, la NASA preveu iniciar la seva segona missió —la primera tripulada— del programa espacial Artemis. El pla és que la nau Orion, llançada per un coet SLS, abandoni l’òrbita terrestre, efectuï un sobrevol lunar, i torni a la Terra en deu dies. Si tot és correcte, la missió següent, Artemis III, també amb quatre tripulants, suposarà el retorn de l’home a la superfície lunar des de l’allunatge de l’Apollo 17, l’any 1972.

8 de febrer – Eleccions generals anticipades a Tailàndia. El primer ministre Anutin Charnvirakul, líder del partit Bhumjaithai, va demanar la dissolució del Parlament degut a la incapacitat d'aconseguir consensuar la reforma constitucional amb el partit Prachachon, el seu soci d'investidura. La convocatòria anticipada d'eleccions reflecteix el deteriorament de la crisi política tailandesa, que coincideix amb l'increment de les tensions a la frontera amb Cambodja.

13 a 15 de febrer – 62a Conferència de Seguretat de Múnic (MSC). Celebrada anualment des del 1963, l’MSC està acreditada com el fòrum independent més important per al debat sobre seguretat internacional; hi acudeixen centenars de decisors polítics i càrrecs d’alt nivell. A l’edició del 2026 ressorgiran els ecos del 2025, quan el vicepresident dels Estats Units, J. D. Vance, va escenificar la ruptura del consens transatlàntic sobre la guerra d’Ucraïna i l’abisme conceptual que separa la nova Administració Trump dels aliats europeus.

21 i 22 de febrer – 39a Sessió Ordinària de l’Assemblea de la Unió Africana (UA), Etiòpia. Cita anual dels presidents de la UA per abordar les prioritats continentals: la pau i la seguretat, la integració econòmica, el finançament del desenvolupament sostenible, la resiliència climàtica i l’Agenda 2063. S’espera que els líders adoptin la «Política i visió africana de l’aigua», i que discuteixin sobre la reforma del Consell de Seguretat de l’ONU. Sis estats membres —Sudan, Mali, Guinea, Burkina Faso, Níger i Madagascar— romanen suspesos arran dels seus cops d’estat militars respectius.

Febrer – Eleccions generals a Bangladesh. Els comicis definiran el nou Parlament i el Govern després de la caiguda l’any 2024 del règim despòtic de Hasina Wajed i del seu partit, la Lliga Awami, avui proscrits. L’agost de 2024, Hasina va ser enderrocada després d’un mes de manifestacions massives. Des de llavors, el Premi Nobel de la Pau Muhammad Yunus es troba al capdavant d’un Govern de transició amb el mandat de convocar noves eleccions. Dos anys després, dues formacions nacionalistes conservadores es disputen el lideratge: el Partit Nacionalista de Bangladesh (BJD), amb Tarique Rahman al capdavant, i el Jatiyo, de G. M. Quader.

2 a 5 de març – 20a edició del Mobile World Congress (MWC). Nova edició anual de l’esdeveniment mundial més influent sobre tecnologies de comunicació mòbil i connectivitat celebrat a Barcelona, on fabricants de dispositius, proveïdors de serveis, operadors sense fils, enginyers i científics reten compte dels últims avenços en el sector. L’any 2026, els continguts de l’MWC se centraran en sis temes: infraestructures intel·ligents, intel·ligències artificials (IA) connectades, IA per a l’empresa, nexes entre les IA, tecnologia inclusiva i tecnologies gamechanger.

5 de març – Eleccions legislatives al Nepal. Al setembre del 2025, una revolta popular protagonitzada per la generació Z va acorralar la classe política nepalesa —titllada d’incompetent i corrupta—, va tombar el Govern de K. P. Sharma Oli i va posar com a primera ministra interina la jutgessa jubilada Sushila Karki. De les eleccions del 2026, més enllà de la normalització democràtica, n’haurà de sortir un executiu que respongui a les demandes socials. El partit Rastriya Swatantra, de Rabi Lamichhane, podria capitalitzar el rebuig a les elits.

8 de març – Eleccions federals a Baden-Württemberg. A aquestes eleccions, celebrades cada cinc anys, els votants decidiran la composició del parlament i el govern del seu estat federal. Mentre que les enquestes atorguen la victòria als democratacristians, el partit d’ultradretes, Alternativa per Alemanya (AfD) rebrà un 21% dels vots – tot i que aspiren a arribar al 25%. Durant l’any, també es celebraran comicis a Reniana-Palatinado (22 de març), Saxònia-Anhalt (6 de setembre) i Berlín i Mecklenburg-Pomerània Occidental (20 de setembre). Segons una enquesta, quasi la meitat dels alemanys esperen un líder federal de l'AfD l'any 2026.

15 i 22 de març - Eleccions locals a França. Es renovaran consells municipals i comunals i, a les grans ciutats, els consells metropolitans o de districte, que escolliran els alcaldes i els representants locals. A ciutats com ara París, Marsella o Lió, s'incorporaran canvis per a la separació de vot entre el consell central i el dels districtes, trencant així amb el sistema anterior. S'espera que això procuri més divisió entre el poder metropolità i el local. Els resultats d'aquests comicis marcaran un punt de referència abans de les properes eleccions nacionals.

22 de març – Eleccions presidencials a la República del Congo. El dictador de facto del Congo Brazzaville, Denis Sassou-Nguesso, és un dels dirigents més antics d’Àfrica i del món; el seu poder es remunta al 1979 amb excepció del quinquenni 1992-1997, governat per Pascal Lissouba, democràticament escollit, que va acabar en guerra civil. Després de confirmar-se el frau a les eleccions dels anys 2002, 2009, 2016 i 2021, Nguesso, president vitalici als seus 81 anys, té assegurada la continuïtat.

Març – Eleccions legislatives a Eslovènia. El 2022 el partit més votat va ser el Moviment Llibertat (Svoboda), una jove formació ecoliberal conduïda per l’empresari Robert Golob, el qual va formar un Govern de coalició majoritari amb socialdemòcrates i esquerrans. Janez Jansa, tres vegades primer ministre i veterà líder del dretà Partit Democràtic Eslovè (SDS), va retornar llavors a l’oposició. En acabar el 2025, l’SDS avantatjava Svoboda a les enquestes, però tots dos perdien força.

12 d’abril – Eleccions generals al Perú. Qui assumeixi la Presidència el 28 de juliol afrontarà un desafiament bàsic: completar el seu mandat constitucional de cinc anys. Des del 2016, l’inestable Perú, colpejat a més per una crisi de delinqüència, ha tingut set presidents, dels quals tres van ser destituïts pel Congrés i dos van dimitir. L’últim episodi es va produir l’octubre del 2025, quan Dina Boluarte, després de ser cessada, va ser reemplaçada per José Jerí. Amb un Congrés molt fragmentat, entre els nombrosos precandidats presidencials destaquen Rafael López Aliaga, Keiko Fujimori, Mario Vizcarra, Carlos Álvarez i César Acuña.