Transición hacia las energías renovables y estabilidad política en la región de Oriente Medio y Norte de África (MENA)

La Agencia Internacional de la Energía (AIE) anticipa que la demanda global de petróleo disminuirá gradualmente en la próxima década por el auge de las renovables y la electrificación.

Este artículo analiza cómo la menor demanda de petróleo puede afectar la estabilidad política en países ricos en petróleo de Oriente Medio y Norte de África (MENA). Aunque muchos de ellos siguen siendo productores de bajo coste, la caída de precios podría poner en riesgo sus finanzas públicas. Si los ingresos disminuyen estructuralmente, algunos regímenes podrían tener problemas para financiar servicios públicos y mantener su legitimidad.

Los gobiernos afrontan una disyuntiva: retrasar las reformas socioeconómicas para evitar disturbios a corto plazo —arriesgando vulnerabilidades a largo plazo— o implementar cambios disruptivos para construir resiliencia a largo plazo. Lograr un equilibrio será un reto importante para estos países en la próxima década.

En su informe Oil 2025, la Agencia Internacional de la Energía (AIE) señala que se espera que la demanda mundial de petróleo alcance su pico en 2029. Junto con la electrificación del transporte y la calefacción, un factor clave de esta tendencia es la creciente cuota de las energías renovables en la generación mundial de electricidad. Esta previsión es coherente con informes como el BP Energy Outlook 2024, que adopta una visión a más largo plazo, hasta 2050. Rystad Energy prevé que la demanda de petróleo alcance su pico entre 2025 y 2037, dependiendo del ritmo de la transición energética. Sin embargo, también existen opiniones divergentes: el secretario general de la Organización de Países Exportadores de Petróleo (OPEP), Haitham Al Ghais, declaró recientemente que «no se observa ningún pico en la demanda de petróleo en el horizonte».

Para muchos países ricos en petróleo, la fecha exacta del «pico de la demanda de petróleo» es menos importante que la creciente brecha entre la oferta y la demanda, que puede ejercer una presión a la baja a largo plazo sobre los precios del crudo. Por un lado, la incorporación de nuevos proveedores como Argentina, Brasil o Guyana incrementan la oferta mundial; por otro, se espera que la demanda disminuya a partir de cierto momento. Esta transición hacia un mercado de compradores –en el que los países ricos en petróleo deben competir por las oportunidades de exportación– corre el riesgo de provocar una reducción estructural de los precios y una erosión de las rentas económicas de las que estos estados han dependido durante mucho tiempo.

Varios textos académicos han demostrado la existencia de una conexión entre los precios del petróleo y la estabilidad política. Algunos trabajos han establecido un vínculo entre la disminución de los precios del petróleo y las protestas, los golpes de Estado o la escalada de conflictos. Otros estudios han argumentado que los países se vuelven más democráticos cuando han superado su pico de producción de petróleo. En muchos países ricos en petróleo (como Kazajstán, Arabia Saudí o Venezuela), a menudo definidos como estados rentistas, el grado de estabilidad política depende en gran medida de los ingresos generados por los hidrocarburos. Estos ingresos se utilizan de diversas formas: para financiar los aparatos represivos del Estado, para mantener redes clientelares o para proporcionar beneficios económicos a la ciudadanía con el fin de garantizar su apoyo al statu quo político. En general, la bajada de los precios del petróleo se asocia a un aumento de la inestabilidad política, ya que debilita la capacidad del Estado para gobernar con eficacia y socava la legitimidad del régimen. Sin embargo, es importante reconocer que factores como la estabilidad política existente, la calidad institucional y el perfil económico moderan significativamente esta relación.

Al combinar estas dos dinámicas, esta Nota Internacionals analiza en qué medida la transición global hacia las energías renovables puede influir en la estabilidad política de los países productores de petróleo en Oriente Medio y el Norte de África (MENA).

La transición hacia las energías renovables se define aquí como «un camino para transformar el sector energético mundial y pasar de un modelo basado en los combustibles fósiles a otro sin emisiones de carbono de aquí a la segunda mitad del presente siglo»1. A efectos de este documento, se entiende por «países ricos en petróleo» aquellos de la región de Oriente Medio y el Norte de África en los que las rentas procedentes del petróleo representan más del 10% del PIB (según el Banco Mundial). Este grupo incluye los siete países árabes del Golfo Arábigo/Pérsico («el Golfo»): Bahréin, Irak, Kuwait, Omán, Qatar, Arabia Saudí y los Emiratos Árabes Unidos, así como Argelia, Irán y Libia. Por estabilidad política, se entiende «la salud de la autoridad, la resiliencia, la legitimidad y el reemplazo en un objeto político», es decir, un régimen se considera estable si puede hacer cumplir su gobierno, adaptarse al cambio, mantener la legitimidad percibida y garantizar el reemplazo pacífico y ordenado del liderazgo.

La transición hacia las energías renovables en la región MENA

En el debate sobre la transición hacia las energías renovables, es importante reconocer que este proceso no está impulsado únicamente por preocupaciones medioambientales, sino también, y cada vez más, por consideraciones geopolíticas y económicas. Aumentar la producción nacional de energía a través de fuentes renovables como la solar y la eólica permite a los países –especialmente a aquellos con reservas limitadas de combustibles fósiles– reducir su dependencia de proveedores de energía externos.

Al mismo tiempo, las energías renovables se han vuelto cada vez más competitivas en términos de costes, ofreciendo por lo general costes de generación más bajos que las energías basadas en combustibles fósiles. Estos dos factores paralelos –seguridad energética y menores costes de generación– garantizan que las energías renovables puedan ser políticamente atractivas incluso cuando el cambio climático no es una prioridad absoluta para algunos líderes políticos. Como resultado, la mayoría de los principales modelos energéticos prevén un crecimiento rápido y continuado de la generación de energía renovable en todo el mundo (BP Energy Outlook 2024, IEA World Energy Outlook 2024).

Sin embargo, una mayor expansión de la generación de energías renovables no implica automáticamente una disminución de la demanda de combustibles fósiles. De hecho, todavía nos encontramos en una fase de «adición de energía» más que una de «sustitución de energía»: la cuota de energías renovables está creciendo rápidamente, pero no con la rapidez suficiente para seguir el ritmo de crecimiento de la demanda total de energía mundial. Una expectativa común es que la fase de sustitución comience en la década de 2030. Sin embargo, no será un cambio brusco, y se prevé que el descenso de la demanda de petróleo sea muy gradual, con fases de volatilidad. Históricamente, las transiciones energéticas son procesos muy lentos y, como afirma el influyente experto en energía Daniel Yergin, es probable que la transición actual «no se produzca como muchos esperan o de forma lineal: será multidimensional, que avanzará a ritmos diferentes con una combinación distinta de tecnologías y prioridades diferentes en las diversas regiones». El informe BP Energy Outlook 2024, por ejemplo, pronostica que la demanda de petróleo llegará a un pico entre 2025 y 2030, aunque prevé que, siguiendo la trayectoria actual, la demanda mundial en 2050 se sitúe aproximadamente en el mismo nivel que en 2000. La persistencia de la infraestructura actual de combustibles fósiles, el continuo crecimiento de la demanda en muchas partes del mundo, las limitaciones tecnológicas de las energías renovables (por ejemplo, su menor gestionabilidad) y la actual dependencia del petróleo en sectores como la industria petroquímica, la aviación, el transporte marítimo y la industria pesada contribuyen a una demanda considerable de petróleo en un futuro próximo (véase también IEA World Energy Outlook 2024).

Por ello, a la mayoría de los países productores de petróleo de la región del Golfo no les preocupa especialmente quedarse sin mercados para sus recursos a corto plazo. Además, sus costes de producción son de los más bajos del mundo y muchos de ellos aún poseen abundantes reservas. Por consiguiente, a menudo se espera que sean los «últimos en resistir» incluso en un futuro en el que los precios del petróleo caigan por debajo del umbral de rentabilidad comercial para los productores de mayor coste. En tal escenario, los métodos de extracción más caros –como la perforación en aguas profundas, el fracking o las operaciones en entornos remotos y difíciles– serán los primeros en cesar la producción debido a razones de viabilidad económica. Según Rystad, el precio medio de equilibrio más bajo para la nueva producción de petróleo se encuentra en las operaciones terrestres realizadas en Oriente Medio, con tan solo 27 dólares por barril. Le siguen la producción en plataformas marinas, con 37 dólares por barril, la de aguas profundas, con 43 dólares, y la de esquisto en América del Norte, con 45 dólares. En cambio, las arenas petrolíferas tienen el precio de equilibrio mucho más elevado, con una media de 57 dólares por barril y, en algunos casos, de hasta 75 dólares. La mayoría de los productores de la región MENA sostienen que su ventaja competitiva les protegerá de los efectos del descenso de la demanda mundial y que su cuota de mercado incluso aumentará.

Sin embargo, la dinámica general del mercado podría seguir planteando retos importantes. A medida que la demanda mundial disminuye y el exceso de oferta se hace más probable, los productores de alto coste pueden enfrentarse a fuertes incentivos para maximizar la producción a corto plazo –un patrón a menudo descrito como «la fiesta antes de la hambruna». En tal situación, los productores de bajo coste podrían decidir limitar su producción para estabilizar el precio. Pero existe un riesgo potencial de esta estrategia: cuanto mayor sea el precio del petróleo, mayor será el incentivo económico para que los actores públicos y privados busquen alternativas más baratas. Las inversiones en energías renovables a menudo aumentan cuando los precios del petróleo son altos y disminuyen cuando vuelven a bajar.

Además, en un mercado con una demanda decreciente, esta estrategia será difícil de sostener, ya que los productores individuales de alto coste se enfrentan a fuertes incentivos para romper filas y monetizar sus reservas rápidamente, temiendo que pronto se puedan quedar varados y pierdan valor económico. Este comportamiento, similar al «dilema del prisionero» en términos de recursos, provocaría una ruptura de la coordinación, una intensificación de la competencia, una sobreproducción y una espiral descendente de los precios. En 1986 se produjo una dinámica similar cuando Arabia Saudí, tras años de recortar unilateralmente la producción para sostener los precios mundiales del petróleo, abandonó su papel de productor regulador en respuesta a la superación de sus cuotas por otros miembros de la OPEP. Este cambio provocó un fuerte aumento de la oferta mundial y el consiguiente desplome de los precios, que tardaron más de 15 años en volver estructuralmente a los niveles anteriores al desplome. Esta recuperación fue impulsada principalmente por el aumento de la demanda de una economía china en rápido crecimiento, un escenario que es poco probable que se repita. Debido a esta dinámica, Rystad Energy prevé que los precios del petróleo en el futuro serán estructuralmente inferiores a los 80 dólares por barril a los que aspira la OPEP.

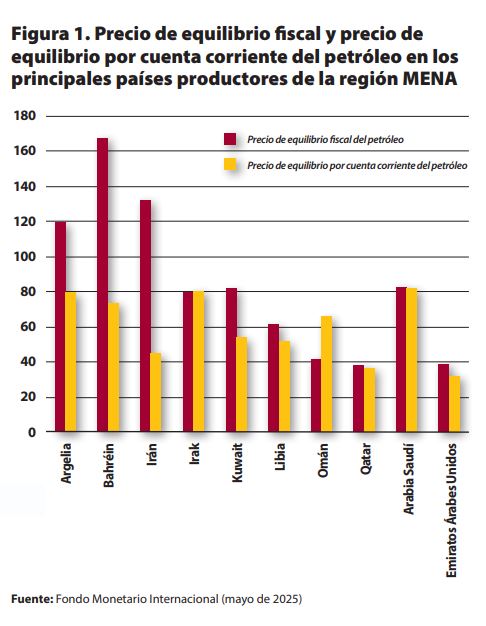

Aunque los países del Golfo tienen algunos de los costes de producción más bajos del mundo , a menudo necesitan precios altos para equilibrar sus presupuestos nacionales. Debido a sus elevados niveles de gasto público –en subvenciones, salarios del sector público y proyectos de desarrollo a gran escala– tienen unos precios de equilibrio fiscal del petróleo elevados (véase la figura 1). Según el Fondo Monetario Internacional (FMI), casi todos los países de la región MENA necesitan precios del petróleo muy superiores a los actuales (alrededor de 65 dólares por barril en julio de 2025) para equilibrar sus presupuestos. Si durante un periodo limitado el precio mundial del petróleo cae por debajo de este umbral, la mayoría de los países ricos en petróleo pueden colmar la brecha con reservas financieras o deuda a bajo interés. Sin embargo, si el precio se mantiene estructuralmente bajo durante mucho tiempo, tendrán que recortar el gasto público o desincentivar las importaciones: una perspectiva que a la mayoría de los gobiernos querrían evitar. En la década de 1980, por ejemplo, Arabia Saudí capeó el temporal reduciendo los gastos de capital, congelando los proyectos de infraestructuras y retrasando los pagos a los proveedores para evitar recortes en el sector público. Sin embargo, estas estrategias solo funcionan durante un periodo de tiempo limitado y no constituyen una solución estructural a la disminución de los ingresos.

En resumen, la mayoría de los países ricos en petróleo de la región MENA no están excesivamente preocupados, al menos a corto y medio plazo, por la pérdida de mercados para sus productos. Les preocupa más el escenario en el que la oferta de petróleo supere a la demanda, lo que provocaría la volatilidad de los precios y una bajada estructural de estos que podría traducirse en una infrafinanciación crónica de los presupuestos públicos.

Posibles reacciones políticas de los países ricos en petróleo

Los riesgos asociados al descenso de la demanda de petróleo no son nuevos. Ahmed Zaki Yamani, ministro de Petróleo de Arabia Saudí de 1962 a 1986 y figura clave en la formación de la OPEP, subrayó en una célebre frase que «la Edad de Piedra no terminó por falta de piedras, y la Edad del Petróleo terminará, pero no por falta de petróleo». En otras palabras, las innovaciones tecnológicas pueden hacer que un recurso pierda importancia para los mercados.

Las respuestas políticas a este reto existen desde hace muchas décadas y se centran en la diversificación económica, la reforma fiscal y la reevaluación del gasto público. En el contexto de la transición hacia las energías renovables, estas estrategias siguen siendo el enfoque estándar para las economías dependientes del petróleo que tratan de adaptarse a un panorama energético mundial cambiante.

"Dejar el problema para más adelante": estabilidad a corto plazo, vulnerabilidad a largo plazo

A pesar del reconocimiento generalizado de los riesgos a largo plazo asociados a la dependencia de los combustibles fósiles, muchos países ricos en petróleo siguen mostrándose reacios a llevar a cabo a corto plazo una diversificación económica o una reforma estructural significativas. Esta reticencia se debe a una combinación de factores políticos, económicos e institucionales que hacen que la inacción resulte atractiva desde la perspectiva de las élites gobernantes.

Para muchos países no parece existir una presión temporal inmediata. La demanda mundial de petróleo sigue aumentando y no se espera que disminuya significativamente en un futuro próximo. Además, suele haber un escepticismo generalizado entre los responsables políticos sobre la velocidad y la escala de la transición energética mundial, lo que debilita aún más la percepción de la urgencia de las reformas. En Kuwait, por ejemplo, los esfuerzos de diversificación se han llevado a cabo hasta hace poco sin entusiasmo, ya que muchos legisladores y la población en general no veían la urgencia de introducir cambios estructurales de momento. Es más, el estancamiento político dificultaba la consecución de un gran acuerdo sobre el futuro del país. Mientras los ingresos procedentes del petróleo sigan financiando el gasto público, o las lagunas presupuestarias puedan cubrirse con reservas financieras o deuda a bajo interés, los gobiernos tendrán pocos incentivos para tomar medidas políticamente impopulares. En otros casos, como Argelia, Irak o Irán, el contexto político interno es ya muy volátil –marcado por protestas públicas relativamente recientes–, por lo que los gobiernos deben avanzar con cautela a la hora de aplicar reformas importantes.

La implementación de reformas estructurales puede poner en riesgo el frágil contrato social que sostiene a numerosos estados rentistas. Dichas reformas implican a menudo difíciles compromisos, como la reducción de subsidios, la introducción de impuestos o la reestructuración de sectores públicos sobredimensionados. En los sistemas políticos en los que la ciudadanía espera unas prestaciones estatales generosas, una fiscalidad baja y un empleo público seguro a cambio de docilidad política, alterar estas expectativas puede provocar el descontento de la población y la resistencia de las élites. Desde esta perspectiva, las reformas plantean un mayor riesgo político a corto plazo en comparación con el mantenimiento del statu quo.

Además, las reformas pueden socavar las redes de poder y clientelismo de las élites dirigentes. En lugar de arriesgarse a que su autoridad se vea perturbada, muchos gobernantes prefieren «salir del paso», utilizando los ingresos del petróleo para medidas de apaciguamiento a corto plazo, como transferencias de efectivo, aumentos salariales o nuevos subsidios. En este sentido, puede considerarse como ejemplo la respuesta de la mayoría de los países ricos en petróleo de la región a la Primavera Árabe. Esta estrategia les permite aplazar decisiones difíciles mientras salvaguardan su permanencia en el poder. Invitar a inversores extranjeros, privatizar empresas estatales y aplicar políticas similares puede socavar la soberanía del Estado y debilitar el control exclusivo de las élites en el poder sobre los recursos públicos.

En general, los gobiernos de los países ricos en petróleo tienen varios incentivos para adoptar el enfoque de «esperar y observar». Aunque son conscientes de la necesidad a largo plazo de llevar a cabo reformas, los gobiernos pueden preferir observar cómo otros estados similares introducen cambios –aprendiendo de sus éxitos y/o fracasos– antes de embarcarse ellos mismos en transiciones potencialmente perturbadoras. Desde su punto de vista, unas reformas prematuras podrían resultar más perjudiciales que beneficiosas. Además, cuando los responsables de la toma de decisiones tienen ya una edad avanzada, pueden dar prioridad a la estabilidad a corto plazo frente a la planificación a largo plazo. Sin embargo, este planteamiento conlleva riesgos considerables para la resiliencia de estos países de cara al futuro.

Una gran incógnita es el ritmo de la transición energética. Aunque los modelos mencionados pueden ser relativamente precisos a corto plazo, su poder de predicción disminuye cuanto más se mira hacia el futuro, donde las innovaciones tecnológicas pueden superar algunas de las limitaciones actuales de las energías renovables; acontecimientos inesperados pueden sacudir la economía mundial, o los gobiernos pueden impulsar objetivos más ambiciosos en el ámbito de la transición energética que los actuales. De hecho, si el mundo optara realmente por una estrategia de «emisiones netas cero», la demanda mundial en 2050 sería solo un tercio de la actual, frente al 80% en la trayectoria actual.

Sin reformas, las economías dependientes del petróleo corren el riesgo de estancarse y quedar rezagadas a medida que la economía mundial se orienta hacia las tecnologías verdes, la digitalización y los nuevos modelos industriales. En una economía no diversificada, la disminución de los ingresos procedentes del petróleo –ya sea por la caída de los precios o por la reducción de la demanda– presionará cada vez más los presupuestos estatales. En muchos estados rentistas, donde los ingresos derivados del petróleo dominan las finanzas públicas, esto puede conducir a déficits, una deuda creciente o el lento agotamiento de los fondos soberanos. A medida que se reduce el margen fiscal, los gobiernos pueden verse obligados a recurrir a medidas de austeridad, lo que puede provocar una reacción negativa de la ciudadanía, especialmente en sociedades en las que se esperan prestaciones estatales y las oportunidades del sector privado son escasas. El aumento del desempleo juvenil y de la desigualdad puede exacerbar las tensiones y alimentar las protestas, la movilización política o incluso los disturbios violentos.

Además de los riesgos económicos y sociales, la inacción continuada amenaza la legitimidad política. Muchos regímenes ricos en petróleo no dependen de instituciones democráticas, sino de la distribución de la riqueza para mantener la autoridad. Cuando esa capacidad se debilita, también lo hace la credibilidad de la élite gobernante. En los sistemas autoritarios o semiautoritarios, la falta de salidas políticas puede convertir el descontento económico en cuestionamientos del régimen más generales.

En resumen, aunque la inacción puede reducir el riesgo político a corto plazo, aumenta la vulnerabilidad a largo plazo. Los países ricos en petróleo que no se diversifiquen y reformen ahora pueden enfrentarse no solo al declive económico, sino también a la agitación social, la inestabilidad política y la marginación estratégica en un mundo en el que el petróleo es cada vez menos valioso.

«Sin dolor no hay ganancia»: perturbación a corto plazo, estabilidad a largo plazo

Si bien los riesgos de la inacción son reales y crecientes, las reformas significativas tampoco están exentas de costes, sobre todo a corto plazo. Las transformaciones estructurales en las economías ricas en petróleo suelen requerir ajustes dolorosos que pueden provocar resistencia y desestabilizar el statu quo político. Los esfuerzos por diversificar la economía, reducir el gasto público o introducir nuevos impuestos desafían directamente las expectativas de la ciudadanía y las élites que se han beneficiado durante mucho tiempo del modelo rentista. Estas reformas pueden provocar malestar social, luchas internas por el poder o perturbaciones económicas temporales, sobre todo en países en los que la redistribución dirigida por el Estado ha servido durante mucho tiempo como sustituto de la participación política. En última instancia, cambiar el statu quo socioeconómico implica una renegociación del contrato social en estos países.

No obstante, varios gobiernos de la región MENA han empezado a reconocer que el modelo actual es insostenible a largo plazo. Emiratos Árabes Unidos ha sido pionero y ya ha dado grandes pasos hacia una economía más diversificada, mientras que Arabia Saudí también ha lanzado una ambiciosa aproximación para la diversificación económica, la inversión en sectores no petroleros y la expansión de las energías renovables nacionales. Estas estrategias adoptadas por los países ricos en petróleo no solo tienen una motivación económica, sino que reflejan el reconocimiento de que la dependencia continuada del petróleo los hace vulnerables a las crisis externas y a los cambios del mercado mundial. En esencia, estos países han reconocido el riesgo que conlleva basar la estabilidad política en una materia prima inestable. Matthew Gray ha definido este sistema como «rentismo tardío» en el Golfo: los países intentan alejarse de su dependencia de las exportaciones de petróleo y adoptar la liberalización económica, las nuevas tecnologías y algunos cambios sociales, al tiempo que preservan el statu quo político. Sin embargo, es importante tener en cuenta que estas políticas no implican un abandono de los combustibles fósiles: la mayoría de los productores de la región MENA están incluso apostando aún más por su industria petrolera.

Algunos de ellos están promoviendo las energías renovables, pero esta energía se utiliza principalmente para el consumo interno con el fin de disponer de más hidrocarburos para la exportación. Citando al ministro de Energía de Arabia Saudí, el príncipe Abdulaziz bin Salman: «Seguiremos siendo los últimos en resistir, y cada molécula de hidrocarburo será extraída». Aunque estos esfuerzos de reforma se han enfrentado a dificultades de aplicación y a críticas por el control top-down, indican un importante cambio de mentalidad con respecto a la idea de que la estabilidad a largo plazo solo puede lograrse mediante disrupciones a corto plazo.

De hecho, los países que adoptan reformas en una fase temprana pueden encontrarse en mejores condiciones para gestionar la transición energética en sus propios términos. Invertir en educación, crear industrias competitivas, modernizar las instituciones estatales y fomentar el crecimiento del sector privado no son procesos que se logren de la noche a la mañana, sino que suelen ser largos. Estas medidas, en caso de tener éxito, pueden aumentar la resiliencia del Estado, ampliar el contrato social más allá de la distribución de rentas y crear nuevas fuentes de legitimidad arraigadas en el rendimiento, la oportunidad y la innovación. Aunque sean políticamente más arriesgadas a corto plazo, estas reformas abren el camino hacia una mayor estabilidad a largo plazo. Dicho de otro modo, el mejor momento para arreglar el tejado es cuando brilla el sol.

Conclusión

En definitiva, el impacto de la transición hacia las energías renovables en la estabilidad política de los países ricos en petróleo de la región MENA depende mucho de las características individuales de cada país. La estabilidad de la mayoría de los países del Golfo que disponen de tecnología punta para la producción de petróleo, instituciones eficientes y firmeza política no parece correr mucho peligro a corto y medio plazo. De hecho, gracias a sus bajos costes de producción, es probable que su cuota de mercado aumente. Aunque esta situación proporciona a dichos países más tiempo para realizar una transición suave hacia una economía más diversificada, también crea incentivos para la inercia más resistentes.

Por otra parte, los países con precios de equilibrio fiscal más elevados y un historial de inestabilidad política –como Argelia, Irak o Irán– son más vulnerables a la caída de los precios del petróleo. Sus economías son más sensibles a las perturbaciones de los ingresos que, a su vez, pueden traducirse en volatilidad política.

Los líderes políticos de los países ricos en petróleo de la región MENA se enfrentan ahora a una encrucijada estratégica: pueden reafirmarse en el modelo rentista existente, confiando en los fondos soberanos y en la producción de bajo coste para hacer frente, de momento, a las crisis a corto plazo, o emprender reformas estructurales para construir economías más resilientes y diversificadas.

La primera opción puede proporcionar estabilidad a corto plazo, pero conlleva un riesgo sustancial a largo plazo, sobre todo si la demanda mundial se erosiona más rápidamente de lo previsto. La segunda, aunque política y socialmente más arriesgada a corto plazo, ofrece un futuro más sostenible si se aplica con prudencia. Esto exige capacidad de previsión política para aplicar reformas potencialmente impopulares de forma proactiva, dando prioridad a la estabilidad a largo plazo sobre la conveniencia en lo inmediato. El éxito de la transición requiere algo más que nuevas infraestructuras: exige inversiones a largo plazo en educación, economía y un cambio cultural gradual que redefina el contrato social más allá del reparto de rentas. El enfoque óptimo reside en un proceso de reforma que avance con decisión en la dirección correcta, pero que evite cuidadosamente desencadenar grandes convulsiones políticas o sociales. Encontrar este equilibrio será un reto importante para los países ricos en petróleo de la región MENA en la próxima década.

Nota:

1- Véase Agencia Internacional de Energías Renovables (IRENA).

Este artículo forma parte del proyecto «OILDOWN: Las implicaciones de la disminución de la demanda de combustibles fósiles para la estabilidad política en Oriente Medio y el Norte de África». OILDOWN está financiado por el programa «Proyectos Estratégicos Orientados a la Transición Ecológica y a la Transición Digital» del Ministerio de Ciencia e Innovación de España (número de subvención: TED2021-132846A-I00). El autor desea agradecer a Eckart Woertz sus valiosos comentarios sobre un borrador anterior de este artículo.

E-ISSN: 2013-4428

DOI: https://doi.org/10.24241/NotesInt.2025/320/es

Todas las publicaciones expresan las opiniones de sus autores/as y no reflejan necesariamente los puntos de vista de CIDOB o sus financiadores

Traducción al castellano del original en inglés: Camino Villanueva y Massimo Paolini