La coopération Sud-Sud au profit de la sécurité alimentaire: Cas de la filière des céréales dans les pays du Maghreb

Documents CIDOB (Nova època ): 3

La question alimentaire dans le Maghreb est devenue un problème crucial, sous l’effet de plusieurs facteurs socioéconomiques, démographiques et environnementaux. Ces facteurs affectent négativement le potentiel productif agricole régional qui reste en dessous des besoins alimentaires.Le présent papier analyse les formes de coopérations Sud-Sud pour faire face au déficit alimentaire. L’analyse de la valeur des céréales importées par les pays maghrébins étudiés, durant la période 1990-2012, analyse l’écart des valeurs unitaires qui s’élève à plus de 18 dollars/tonne et le manque à gagner qui s’élève à 209 millions de dollars/an.L’exploitation optimale et commune des infrastructures de stockage et de transport des céréales importées peuvent réduire les coûts unitaires des importations. L’enjeu majeur des pays maghrébins est de créer un marché commun de céréales et de promouvoir le commerce intra-régional et les investissements agricoles.En outre, d’autres formes de coopération bilatérale Nord-Sud sont nécessaires pour produire les céréales et faire face à leurs déficits alimentaires.

Introduction

La question alimentaire dans les pays maghrébins est devenue un problème crucial, surtout sous l’effet de plusieurs facteurs notamment la croissance démographique (plus de 80 millions de personnes), la dégradation des écosystèmes, la réduction des superficies agricoles (19,34 millions d’hectares soit 0,23 hectares/personne en 2013) et l’instabilité des marchés mondiaux, en l’absence d’une union forte qui défende les intérêts de la région auprès des marchés mondiaux d’approvisionnement en produits alimentaires. Ces facteurs combinés à la rareté de l’eau et des effets des changements climatiques affectent le potentiel productif agricole régional qui ne répond plus aux besoins locaux en denrées alimentaires (moins de 45%). Par conséquent, la région vit un déficit alimentaire croissant et une dépendance importante aux marchés extérieurs, en l’absence d’une vraie coopération et coordination, si on ignore quelques initiatives timides sectorielles de coopération. Partant du poids des céréales dans les habitudes alimentaires et les assolements agricoles dans la région (plus de 75%), la sécurité alimentaire est tributaire de la disponibilité des céréales notamment le blé et l’orge.

Cette note présente les effets de la coopération régionale sur la gestion des produits céréaliers (importation, stock, transport) particulièrement les pertes et les manques à gagner dans la zone maghrébine. Ces pertes sont le résultat des écarts des prix d’achat des céréaliers entre les pays maghrébins sur les marchés mondiaux. L’analyse permet d’identifier la part des importations de céréales, en volume et en valeurs, dans les exportations mondiales et les importations des pays de l’Afrique du Nord, et dans quelle mesure ces pays, regroupés, peuvent constituer une force de pression sur les pays exportateurs.

Le renforcement des capacités de stockage et de transport des céréales à l’intérieur et entre les pays maghrébins constitue un modèle réussit de coopération Sud-Sud. En effet, la liaison entre les réseaux ferroviaires nationaux et leurs extensions qui jouent un rôle crucial dans l’approvisionnement en produits alimentaires, et le renforcement du partenariat de l’exploitation des plates-formes de déchargement (débarquement) et de stockage des céréales notamment les ports induisent des économies importantes pour les différentes parties. Enfin, cette présentation met le point sur d’autres possibilités de coopération Sud-Sud comme la délocalisation des investissements agricoles vers des pays plus sécurisés et caractérisés par la disponibilité des ressources naturelles, notamment l’eau et les terres arables.

Dans cette intervention on traite les questions suivantes :

- Les importations de céréales de la zone maghrébine ;

- Les écarts des valeurs moyennes des importations de céréales entre pays ;

- Les formes de coopération entre les pays du Maghreb pour réduire le coût d’importation de céréales en particulier le stockage et le transport ;

- La coopération agricole Sud-Sud pour renforcer la sécurité alimentaire.

1-Effet de coordination sur l’approvisionnement en céréales dans les pays maghrébins

a) Situation des importations de céréales dans les pays du Maghreb

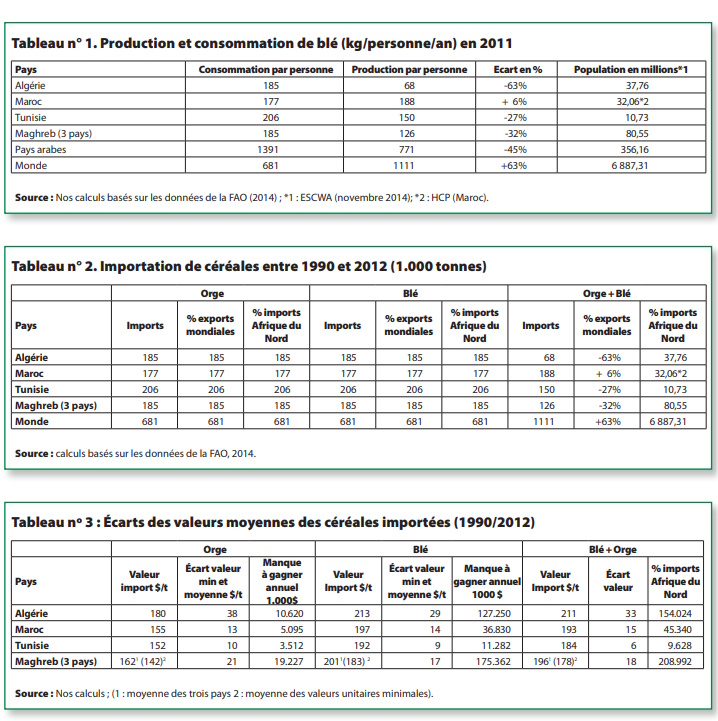

La production locale de céréales dans les pays du Maghreb qui reste toujours dépendante de la pluviométrie ne dépasse guère 11 millions de tonnes/an, et répond à moins de 45% des besoins alimentaires de la population qui dépasse les 80 millions. Un déficit de 59 kg par personne du blé résultant de l’écart de la consommation (185 kg/personne) et de la production locale (126 kg/personne) soit un déficit de 45% par personne. Si à l’échelle mondiale, cet écart s’élève à +63%, au niveau des pays du Maghreb, il est négatif et varie d’un pays à l’autre. Le tableau ci-dessous présente les écarts entre la production et la consommation par personne dans les pays maghrébins.

Partant du bilan négatif de la disponibilité des céréales par personne, et en l’absence de produits de substitution cultivés localement, le recours aux importations de céréales reste le chemin le plus court, conditionné par la disponibilité des ressources financières.

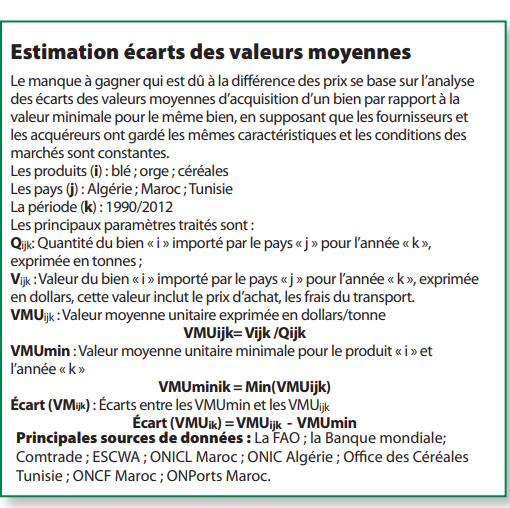

Les importations de céréales des pays du Maghreb, durant la période 1990/2012, ont enregistré plus de 204,5 millions de tonnes, soit une moyenne annuelle de 9,3 millions de tonnes. Les importations cumulées, durant la même période, représentent plus de 7% des exportations mondiales de céréales et 54% des importations de l’Afrique du Nord de ces produits. Elles varient d’un pays à l’autre allant de 50% pour l’Algérie à 33% pour le Maroc et 17% pour la Tunisie.

En valeur, ces importations s’élèvent à plus de 43,525 milliards de dollars, soit une enveloppe budgétaire annuelle de 2 milliards de dollars qui représente le 8% et le 56% de la valeur des exportations mondiales de céréales et des importations de céréales de l’Afrique du Nord respectivement. La part de l’Algérie vient en premier rang, suivie des celles du Maroc et de la Tunisie.

L’Union européenne, la Russie, l’Ukraine, les États-Unis et le Mexique constituent les principaux marchés d’approvisionnement en céréales pour la zone du Maghreb avec plus de 70%1 de la part du marché. Une grande partie de ces échanges se fait en dehors des accords. Cependant, des clauses (article) spécifiques aux produits céréaliers sont citées dans les accords bilatéraux.

Il est clair que les pays du Maghreb peuvent constituer un important pôle de force sur le marché mondial des céréales. Cependant, malgré le poids de ces importations, la négociation des céréales à importer se fait dans chacun des pays indépendamment des autres. Cette situation engendre des manques à gagner importants sur les prix de revient des céréales importés. L’importance de cet écart change d’un pays à l’autre et d’un produit à l’autre.

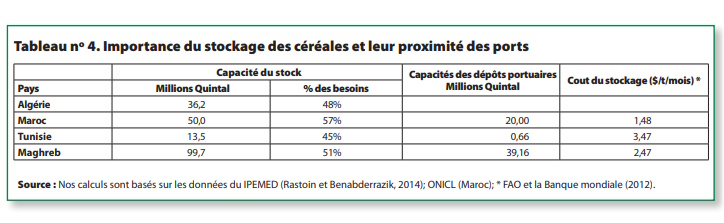

b) Écarts des valeurs moyennes des céréales importées entre les pays maghrébins

Durant la période 1990/2012, la valeur moyenne des céréales importées est estimée à 178 dollars/tonne. Elle varie selon le pays et le produit importé. L’écart moyen des valeurs des importations de céréales engendre une perte annuelle de l’ordre de 209 millions de dollars soit 18 dollars/tonne des céréales importés. Ces pertes unitaires sont très importantes pour l’orge et le blé avec 21 dollars/tonne et 17 dollars/tonne. Soit pour les pertes unitaires ou pour les pertes globales, l’Algérie vient toujours en premier rang suivi du Maroc et de la Tunisie.

Dans un marché compétitif et libre, les prix d’acquisition sont négociés en fonction de plusieurs facteurs notamment le nombre de vendeurs et d’acheteurs, la qualité et la disponibilité du produit et la quantité demandée, auxquels s’ajoutent les conditions de la livraison.

Globalement, dans les marchés mondiaux, un groupe de pays consommant une quantité importante d’un bien, durant une longue période, peut négocier une réduction des prix d’achat et de transport. La présente réflexion suppose l’hypothèse de négocier une réduction des coûts unitaires des importations des céréales de 5% à 30%.

La réduction des prix d’acquisition accroît les pertes unitaires et globales liées aux prix d’importation des céréales. Avec un 5% de réduction, les pertes unitaires d’importations s’élèveraient à 19 dollars/tonnes et le manque à gagner annuel serait de 219 millions de dollars.

D’après cette analyse, il ressort que l’économie de la zone maghrébine peut profiter de la coordination entre les pays maghrébins dans les marchés mondiaux des céréales à travers la création d’un marché maghrébin commun de céréales.

2- Les nouveaux modèles de coopération pour couvrir les besoins alimentaires des pays maghrébins

a) Gestion des stocks des céréales

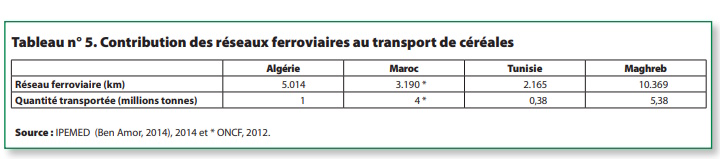

Dans les pays maghrébins, la capacité de stockage des céréales s’élève à 10 millions de tonnes, soit 51% des besoins de la population. Avec une infrastructure de stockage disponible à travers tout le Royaume, le Maroc vient en premier rang avec 5 millions de tonnes, soit 57% de ses besoins. L’Algérie et la Tunisie ont une capacité de stockage assez importante par rapport à leurs besoins en céréales. Leurs capacités s’élèvent à 3,6 et 1,3 millions de tonnes respectivement, soit 48% et 45% de leurs besoins.

En outre, le coût de stockage des céréales au Maghreb s’élève à 2,47 dollars/tonne/mois, soit 12% des dépenses totales d’importation, non inclus les prix d’achat. Il varie d’un pays à l’autre (3,47 dollars en Tunisie et 1,48 dollars au Maroc).

La disponibilité en infrastructure de dépôt des céréales au niveau des ports réduit la durée de réception et, par conséquent, les pertes en produits. La capacité de stockage de ces infrastructures dans les pays maghrébins s’élève à 4 millions de tonnes soit 40% de la capacité globale de stockage. Elles se situent surtout au Maroc et en Algérie avec 50% et 49% respectivement.

Partant de ces indicateurs nationaux, les pays du Maghreb n’exploitent pas leurs dépôts et leurs capacités de stockage d’une manière rationnelle, auxquels s’ajoutent les écarts importants entre les coûts unitaires de stockage notamment entre le Maroc et les deux autres pays.

La coopération entre les pays maghrébins, en plus de garantir d’importantes économies, assurera des réserves communes de céréales. Reste à signaler que ce type de coopération est conditionné par un autre niveau de coopération dans le secteur du transport, notamment ferroviaire, et l’investissement dans les infrastructures portuaires.

b) Exploitation des infrastructures portuaires

La capacité et l’emplacement de la plate-forme portuaire constitue un maillon stratégique dans l’importation de céréales, du fait qu’elle constitue l’endroit de réception des céréales importées. La capacité et l’équipement de ces infrastructures déterminent la durée de débarquement et de déchargement des navires chargés de céréales. Elle a une grande influence sur le coût de revient des importations, notamment les céréales.

Globalement, les navires céréaliers livrant du blé dans les ports des pays arabes affichaient en moyenne une durée d’escale de 9,5 jours soit 12% de la durée totale de l’opération d’importation (79 jours). «Si le temps de déchargement est en fonction de la capacité de déchargement et du volume de la cargaison, le temps d’attente est largement indépendant de la taille des navires» (FAO et Banque Mondiale, 2012). Le coût global de la logistique portuaire est estimé à 12 dollars par tonne de céréales importées, soit 29% des charges hors le prix d’achat.

Au Maroc durant les quatre dernières années, cinq grands ports, dont deux sur la rive méditerranéenne (Tanger Med et Nador) et quatre sur la rive atlantique (Casablanca, Jorf Lasfar, Safi, Agadir), ont contribué annuellement à la réception de 4,5 millions2 de tonnes de céréales.

L’exploitation optimale des ports dans la région maghrébine, sur les côtes méditerranéenne et atlantique, constitue une opportunité pour réduire la durée d’attentes, de débarquement et de déchargement des navires.

c) Le réseau ferroviaire renforce la coopération économique et assure la répartition des produits alimentaires dans la région

Les réseaux ferroviaires qui s’étalent sur 10.369 km linéaires au Maghreb jouent un rôle primordial dans le transport des céréales des ports à destination des différentes régions, notamment pendant les années sèches caractérisées par d’importantes importations. Globalement, ce type de transport contribue annuellement au déplacement de plus de cinq millions de tonnes dans toute la région du Maghreb.

Au Maroc, le plan logistique céréalier constitue un levier pour l’amélioration du positionnement de l’ONCF dans la filière céréalière. Avec un réseau ferroviaire de 3.190 km liant le sud et le nord du pays, le transport de céréales des ports vers les grands centres de consommation du pays, est passé de 0,8 millions de tonnes en 2007 à plus de 4 millions de tonnes en 2013.

Cependant, en Algérie, malgré un réseau ferroviaire important qui dépasse les 5.014 km reliant toutes les régions du pays, son rôle dans le transport de céréales ne dépasse guère 1 million de tonnes, et reste encore moins important en comparaison avec les autres pays de la région.

En Tunisie, les 2.165 km constituant le réseau national de chemin de fer contribuent au transport de 0,38 millions de tonnes de céréales.

Partant de l’importance du réseau ferroviaire de la région, de sa grande capacité de transport et sa sécurité, la reprise et la poursuite de l'exploitation de la liaison ferroviaire entre les pays maghrébins est un choix stratégique non seulement pour le transport des citoyens mais aussi pour le transport des produits alimentaires notamment les céréales et assurer l’approvisionnement en denrées alimentaires.

Finalement, la sécurité alimentaire dans les pays du Maghreb doit être gérée à l’échelle de l’Union au lieu d’être traitée individuellement. Elle constitue un facteur déterminant de la réussite de la coopération entre les pays du Maghreb.

Cependant, en dehors de ce type de coopération basé sur l’hypothèse de l’exploitation commune de la logistique, d’autres types de coopération Sud-Sud sont possibles, notamment la location et/ou l’acquisition de terrains agricoles dans les pays où les ressources en eau et en sol fertiles sont disponibles.

3- Coopération Sud-Sud : transfert de technologie et/ou produire ailleurs

La coopération agricole régionale reste toujours un objectif et un souhait des initiatives des différentes unions comme la Ligue des États Arabes, l’UMA, l’Union Africaine, le CCG, etc. La disponibilité des ressources naturelles notamment l’eau et les sols fertiles dans certains pays -particulièrement en Afrique, comme le Soudan, le Congo et le Gabon, et en Amérique latine comme le Chili, et en Asie comme les Philippines- constitue une opportunité pour les pays souffrant d’un déficit en produits alimentaires et d’une sous-production et possédantles moyens financiers d’investir dans ces zones en partenariat avec le privé. L’enjeu de ce type de coopération est d’améliorer le niveau de la sécurité alimentaire des pays signataires à travers le développement agricole dans les pays hôtes qui ont un fort potentiel d’extension de terres agricoles et de production. Par conséquent, les avantages qui en découlent seraient au profit à la fois des pays producteurs et investisseurs, contribuant ainsi à leurs sécurités alimentaires.

Des études récentes3 révèlent l’importance d’acquisition de terres agricoles à l’étranger notamment par les pays riches, importateurs de produits alimentaires et ayant des économies émergentes dans les pays sous-développés des différents continents. Les gouvernements, les investisseurs privés et les spéculateurs cherchent tous de grandes superficies de terres fertiles pour tenter de couvrir leurs pénuries en produits alimentaires.

Selon la même source, depuis 2000, les investisseurs ont acquis près de 5% de terres agricoles en Afrique. L’Asie et l’Amérique latine sont également très ciblées et attrayantes.

Le Moyen Orient est parmi les grands clients les plus intéressés. L’Arabie Saoudite a acquis environ 5,5 millions d'acres, la plus importante étant 675.000 hectares aux Philippines par des sociétés agricoles.

Dans le même cadre et avec l’augmentation des prix des produits alimentaires, plusieurs sociétés agricoles ont tenté d’acquérir des terres agricoles, après 2008, notamment en Afrique et en Asie. Dans ce cadre, le Mozambique a procédé à la signature de plusieurs contrats qui font l’objet de location ou d’acquisition des terres agricoles aux profits des sociétés agricoles spécialisées comme le cas des deux protocoles signés avec l’île Maurice qui font l’objet de location de 5.000 hectares en 2008 et le CAMEC basé à Londres (30.000 ha). De son côté, en 2008, la Flora EcoPower allemande a acquis en Ethiopie 13.000 hectares de terres agricoles.

a) Exemples de modèles de coopération entre les pays arabes

La Jordanie et le Soudan

Le protocole de coopération entre le Soudan et la Jordanie, signé en 1998, prévoit de mettre à la disposition des investisseurs privés jordaniens l’exploitation de 35.600 hectares (Hopma, 2013) de terres agricoles. Cependant, ce projet n’est pas encore mis en œuvre pour des problèmes financiers. En 2014, la Jordanie prévoit l’exploitation de 16.800 hectares4 de terres agricoles louées au Soudan.

Le Djibouti et le Soudan

La Société Djiboutienne de Sécurité Alimentaire a signé un contrat avec le Gouvernement soudanais pour exploiter environ 4.200 hectares de terres agricoles. L’objectif est de contribuer à l’amélioration de l’offre du blé destiné pour le Djibouti.

Le pays du CCG et le Soudan

Les pays du Conseil de Coopération du Golf, à travers un certain nombre d’entreprises publiques, ont acquis des terres agricoles dans plusieurs pays. En 2008, l'entreprise agroalimentaire Arabie HADCO, a bénéficié d'un prêt garanti par le Gouvernement à investir dans la production agricole surtout le blé et le maïs sur une superficie de 10.117 hectares au Soudan.

En outre, Al Dahra Agricultural Company, une société émiratie de production et d'investissement agricole, a loué 34.802 hectares (Hopma, 2013) de terres agricoles au Soudan pour cultiver notamment blé, orge, maïs, tournesol, coton et canne à sucre. En 2012, la société d'investissement du Qatar, Hassad alimentaire, a lancé la mise en œuvre d'un projet étalé sur trois ans, pour exploiter 101.172 hectares au Soudan afin de cultiver du blé, du maïs et du soya. Suite à un protocole bilatéral de coopération en 2008, les Émirats Arabes Unis ont acquis environ 16.800 hectares au Soudan pour cultiver du blé et du maïs.

Émirats Arabes Unis et Egypte

En 2007, Jenaan, société alimentaire d’Abu Dhabi, a lancé l’exploitation de 67.200 hectares de terres arables en Egypte pour cultiver du fourrage exporté aux UEA. Actuellement, à cause de contraintes inattendues, l'entreprise se spécialise dans la culture du blé destiné à la consommation au marché égyptien.

Ces problèmes combinés aux autres offres importantes, présentant un environnement d'investissement plus sûr, ont aidé certains pays à délocaliser leurs activités vers des pays plus développés comme les États-Unis et l'Union européenne comme la France et l’Espagne (Zaragoza).

Dans leur quête d’assurer leur sécurité alimentaire, certains pays ont également acquis des entreprises agricoles européennes en Suède et dans d'autres pays de l’Union européenne.

L’Egypte et le Soudan

En 2014, l'Egypte a annoncé son intention de louer 25.000 hectares de terres agricoles à des investisseurs arabes dans un plan de développement durable de l'agriculture.

En 2011, suite à un protocole le Soudan met à la disposition de l’Egypte environ 1 million d'acres de terres arables pour cultiver le blé dans le but de réduire l'écart de déficit alimentaire des deux pays.

En outre, en 2007, le Soudan a mis 106.680 hectares de terres agricoles à la disposition de la société égyptienne, Citadel Capital, pour cultiver des céréales. En 2012, la société a exploité plus de 2.838 hectares de terres agricoles, dont 2.023 hectares pour le sorgho hybride, élevant ainsi l’exploitation de 6.893 hectares.

b) Cas du Maroc

Coopération bilatérale

Les efforts déployés par le Maroc ont pour objectif de renforcer la coopération avec les pays en voie de développement, notamment les pays africains et ceux de l’Amérique latine vers un véritable partenariat Sud-Sud, impliquant divers secteurs notamment l’agriculture.

Dans ce sens, le Maroc s’est engagé à partager son savoir-faire dans le secteur des pluies5 artificielles avec de nombreux pays africains, spécialement en matière d’octroi de l’assistance requise dans le domaine de la lutte contre la sécheresse. Le succès de cette expérience au Burkina Faso a conduit un certain nombre de pays africains à solliciter l’appui du Maroc pour améliorer la pluviométrie dans leurs pays, notamment le Sénégal, le Mali, la Gambie, la Mauritanie et le Cap-Vert.

En outre, l’Amérique latine constitue pour le Maroc un espace important à double intérêt. Le premier consiste à transférer de nouvelles technologies vers le Maroc, notamment du Brésil, du Mexique et du Chili. Le Maroc a signé plusieurs accords de coopération agricole avec ces pays particulièrement dans les filières animales et de cultures industrielles. Le deuxième intérêt pour le Maroc consiste dans l’importance des phosphates et de ses dérivés exportés vers ces pays. Cependant, la coopération agricole entre le Maroc et les pays asiatiques, notamment les pays du CCG, ne reflètent pas les fortes relations diplomatiques existantes entre eux.

La coopération tripartite

Partant des avantages que présente la coopération triangulaire dans le secteur agricole, le Maroc considère que ce modèle de partenariat constitue un vecteur porteur d’avenir pour le développement agricole des pays de l’Afrique subsaharienne.

En vertu du Programme Spécial de la Sécurité Alimentaire (PSSA) et en concertation avec la FAO, le Maroc a répondu favorablement à l’envoi d’une mission d’experts marocains au Niger et au Burkina Faso, dans l’objectif de formuler des recommandations en matière d’assistance technique, dédiée au développement agricole dans les deux pays. Des programmes similaires sont également engagés avec la République Centrafricaine.

Dans le même esprit, le Maroc œuvre pour promouvoir une coopération tripartite associant la France, destinée à mettre en œuvre les principes d’une gestion intégrée du patrimoine agricole du continent (Agence Marocaine de Coopération Internationale).

Dans le même cadre, le Maroc a développé plusieurs actions de coopération agricole tripartite et quadripartite avec des partenaires multilatéraux en l’occurrence Maroc/FAO/ Djibouti/Banque islamique du développement dans le cadre du PSSA ; et le Maroc/FAO/Niger dans le domaine agricole.

Conclusion

Les pays maghrébins connaissent de vrais risques de sécurité alimentaire liés essentiellement à leur dépendance aux importations de céréales, en particulier le blé. La production locale répond seulement à 45% des besoins nationaux et, pour couvrir leurs déficits, les pays maghrébins font recours aux importations.

Dans ce sens, cette présentation a permis d’examiner les formes possibles de coopérations Sud-Sud pour faire face au déficit alimentaire. L’analyse de la valeur des céréales importées par les trois pays maghrébins étudiés, durant la période 1990/2012, permet d’examiner l’écart important des valeurs unitaires qui s’élève à plus de 18 dollars/tonne et le manque à gagner global qui attient 209 millions de dollars par an. Ces pertes sont dues essentiellement à l’absence de coordination sur les marchés d’approvisionnement. L’exploitation optimale et commune des infrastructures de stockage et de transport des céréales importés, en particulier le transport ferroviaire, peut réduire les coûts unitaires des importations.

En outre, aux pays du Golf et en Europe, l’acquisition ou la location de terres agricoles fertiles dans les pays en voie de développement en Afrique et en Asie constituent une forme de coopération bilatérale pour produire des céréales et faire face à leurs déficits alimentaires. Ce mode de coopération n’est pas encore très développé dans la région maghrébine malgré son important savoir-faire dans le secteur. Cependant, le Maroc a adhéré à des modes de coopération tripartite Nord-Sud-Sud en particulier avec les pays subsahariens. L’objectif est de transférer le savoir-faire agricole marocain à ces pays à travers des bailleurs de fonds internationaux.

Pour conclure, il est important pour les pays maghrébins de coopérer pour créer un marché commun de céréales, de promouvoir le commerce intra-régional et d’encourager les investissements agricoles.

Références bibliographiques

Agbenou, L. «Terre de consolidation de la coopération Sud-Sud». AfricInfo (en ligne) [Date de consultation 17 décembre 2014] http://www.afriquinfos.com/articles/2014/12/17/maroc-terre-consolidation-cooperation-sud-sud-261793.asp

Ben Amor, K. «Les transports ferroviaires au Maghreb». Étude et analyse (novembre 2014).

CNUCD/NU. «Conférence des nations unies sur le commerce et le développement: Etude sur les transports maritimes». Rapport du secrétariat de la CNUCED, Publication des Nations unies (2011).

ESCWA. Prospects for Enhancing Wheat Availability‐ introducing draft of ESCWA report on Pathways Towards Food Security in the Arab Region, november 2014.

FAO et Banque Mondiale. La filière des céréales : sécurité alimentaire et gestion des importations de blé dans les pays arabes, 2012.

Hopma, J.M. « Planning in the Wind: the Failed Jordanian Investments in Sudan ». LDPI Working Paper, n.º 22 (mars 2013). Land Deal Politics Initiative (LDPI) (en ligne) http://r4d.dfid.gov.uk/pdf/outputs/Futureagriculture/LDPI_WP_22.pdf

Institut Amadeus. « Etude Partenariat Maroc-Afrique: Les 15 recommandations pour un co-développement responsable et durable ». Rabat (Maroc) (Juillet 2014) (en ligne) http://www.amadeusonline.org/ftp2012/EtudeMarocAfrique.pdf

Rapport du conseil d’administration de l’office national des chemins de fer (rapport d’activités 2006 et 2012).

Rastoin, J.L. et Benabderrazik, E. Céréales et oléo protéagineux au Maghreb. Paris: IPEMED, mai 2014.

Rastoin, J.L. «Sortir de l’insécurité alimentaire par une stratégie de proximité et de solidarité euro-méditerranéenne». Forum EMCC. Paris: IPEMED, 5 décembre 2013.

Salah Bachta, M. «La céréaliculture en Tunisie Une politique de régulation à repenser». Les notes d’analyse du CIHEAM, n° 64 (décembre 2011).

Base de données:

www.comtrade.org; www.fao.org; www.banquemondiale.org; www.onicl.gov.ma; www.oecd.org/fr/; www.oc.agrinet.tn; www.oaic-office.com.

Notes:

1- Les calculs basés sur les données du Comtrade (www.comtrade.org).

2- Agence Nationale des Ports (Maroc), 2014

3- http://www.greenprophet.com/2014/04/arab-investors-and-land-grabbers-wanted-by-egypt/.

4- http://www.farmlandgrab.org/post/view/23825.

5- Agence Marocaine de Coopération Internationale.

Mots clés : Maghreb, sécurité alimentaire, investissements agricoles, commerce, céréales, coopération Sud-Sud

E-ISSN: 2339-9570 / D.L.: B 11.000-2014