Desafíos petroleros para América Latina y África ante la expansión asiática

Igor Hernández, director adjunto, Centro Internacional de Energía y Ambiente, Instituto de Estudios Superiores de Administración (IESA), Venezuela

igor.hernandez@iesa.edu.ve

Diego Guerrero, investigador, Centro Internacional de Energía y Ambiente, Instituto de Estudios Superiores de Administración (IESA), Venezuela

diego.guerrero@iesa.edu.ve

La menor dependencia por parte de Estados Unidos de importaciones de crudo ha causado una reducción de los envíos desde América Latina y África. También Asia ha realizado esfuerzos por diversificar las fuentes de suministro de crudo y productos para satisfacer su demanda energética, y reducir así la exposición a Oriente Medio. Estos desarrollos tienen implicaciones para los proyectos en América Latina y África dirigidos a aumentar la participación de ambas regiones en el mercado asiático. En este contexto, este artículo examina el significado de la expansión del financiamiento asiático apoyado en energía e inversiones en el sector; identifica oportunidades de complementariedad entre regiones derivadas del entorno global, y explora ejemplos vinculados al desarrollo de proyectos de petróleo en Venezuela y a la utilización de crudos africanos como insumo, así como el interés de empresas latinoamericanas por desarrollar proyectos en África.

Desde la primera década del siglo xxi, China e India han observado un crecimiento acelerado en su demanda energética y, según la mayoría de las estimaciones, serán los principales importadores de petróleo en las próximas décadas. Esta circunstancia los ha llevado a una mayor exposición a regiones como África y América Latina, en términos de préstamos e inversiones realizadas por compañías de petróleo y gas provenientes de Asia. Por otra parte, se observa que otras regiones importadoras de gran relevancia, como Estados Unidos, han reducido de manera significativa su dependencia del petróleo extranjero ante el auge en la explotación del petróleo de lutitas en su territorio. Estos dos fenómenos están configurando cambios en los patrones de comercio petrolero, que han llevado a países africanos a perder una cuota significativa de mercado en Estados Unidos y al desarrollo de fuentes de hidrocarburos no convencionales –como el petróleo extrapesado en Venezuela– para suplir la demanda adicional que se crea desde Asia. Estos elementos han propiciado condiciones para fomentar unas relaciones comerciales entre África y América Latina que no se habían desarrollado antes y que la literatura sobre mercado petrolero no parece haber abordado de manera extensa.

En este artículo, en primer lugar, se apuntan algunas consideraciones teóricas sobre la seguridad energética y el efecto de cooperación y competencia que genera en los países consumidores, así como sobre la organización histórica de los productores petroleros, para, a partir de esta contextualización, presentar los elementos que condicionan la cooperación del lado de los productores. En segundo lugar, se enfatiza el auge de la producción petrolera en Estados Unidos como cambio fundamental respecto a la competencia por recursos que se generó a principios del presente siglo. A continuación, se analiza, en tercer lugar, las oportunidades generadas por la demanda asiática, así como sus estrategias de seguridad energética para diversificar socios en África y América Latina. A la luz de esos eventos, en cuarto lugar, se plantea la posibilidad de formas cooperativas, más allá de los típicos esquemas de cartelización1, para explicar las oportunidades de proyectos y relaciones entre África y América Latina ante la complementariedad de recursos. En quinto lugar, se destacan algunas observaciones sobre la sostenibilidad de la cooperación entre África y América Latina, se revisa el contexto actual de precios del petróleo y, por último, se concluye con unos comentarios finales.

Apuntes teóricos sobre seguridad energética, cooperación y competencia

Las discusiones sobre seguridad energética estuvieron marcadas al principio del siglo xxi por el crecimiento de la demanda y las restricciones impuestas del lado de la oferta petrolera ante la marcada caída de las inversiones en la década de los noventa del siglo pasado. De entre estos planteamientos, destaca la propuesta de Jaffe (2001), quien sugiere que los países consumidores pueden utilizar los instrumentos de política energética como mecanismo de integración y cooperación, en contraposición a una mayor competencia por los recursos naturales. La autora indica que, en el caso de Asia, estos instrumentos se asocian a la diversificación de fuentes de importación de petróleo vía inversiones en países exportadores de petróleo, a medidas de mayor eficiencia energética y a la diversificación de fuentes de energía, entre otros. Sin embargo, también abre la posibilidad –luego concretada– de que el mercado petrolero pudiera tener sobreoferta según las políticas energéticas de los países consumidores. Ello tuvo lugar, de hecho, con el auge y desarrollo de la explotación de lutitas en Estados Unidos. A diferencia del análisis de Jaffe, en este artículo se plantea que actualmente no solo existen posibilidades de acuerdo entre países consumidores, sino que, en casos puntuales, existen también posibilidades de cooperación entre países productores que no se remiten solo a cuotas de producción, sino a intercambios de tipo comercial, financiero y tecnológico.

En un análisis también sobre seguridad energética, Metcalf (2013) toma el caso de Estados Unidos y plantea que eliminar las importaciones energéticas no resulta óptimo como política para garantizar abastecimiento; esta visión sugiere la idea de complementariedad de distintas fuentes energéticas e incluso de distintas variedades de crudo. En este trabajo, al examinar el caso asiático, podemos observar los distintos instrumentos de política energética y por qué estos generan posibilidades de cooperación entre los productores. Con el foco precisamente del lado de los productores, Stevens (2005) observó que, a finales de la década de los setenta y principios de los ochenta, los altos precios del petróleo llevaron a inversiones masivas en exploración y producción, que tuvieron como consecuencia un exceso de capacidad, similar al del contexto actual. En este caso, el autor sugiere que la función de la Organización de los Países Exportadores de Petróleo (OPEP) como controladora del mercado ha sido la de estimar la demanda no suplida por los países no OPEP y colocar en el mercado dicha diferencia para prevenir presiones a la baja en el precio. La estrategia presenta dos desafíos fundamentales: 1) la capacidad de estimar esa demanda residual y 2) la posibilidad que tiene la OPEP de hacer respetar los acuerdos de producción frente al típico «dilema del prisionero»2. Podría decirse que desde 2014 esa atribución de la OPEP de estabilizar el mercado ha cedido ante la pérdida de participación de mercado frente a la producción no OPEP. Otros autores como Cremer y Salehi-Isfahani (1989) han señalado que el mercado petrolero tiende a comportarse de forma competitiva con múltiples equilibrios, debido a las características particulares de la curva de oferta; dicha oferta responde a la capacidad de absorción de renta en los países productores. Los hallazgos anteriores sugieren que existe una capacidad limitada entre los países exportadores de petróleo de comportarse de manera cooperativa. No obstante, la mayor parte de esta literatura asume que las formas de cooperación están restringidas a variables como el volumen extraído. En este artículo, en cambio, se argumenta que los distintos tipos de crudo extraído pueden ofrecer complementariedades en el proceso productivo.

El petróleo de lutitas y su impacto sobre las importaciones de petróleo en Estados Unidos

Durante la última década, la producción petrolera en Estados Unidos ha tenido un incremento dramático gracias al impacto que supusieron la fracturación hidráulica y la perforación horizontal en el desarrollo de las reservas de lutitas (petróleo de esquisto [shale oil] y gas) existentes en ese país. De acuerdo con datos del Departamento de Energía de Estados Unidos (EIA), la producción petrolera en Estados Unidos ha incrementado desde 2004 en un 61% y actualmente alcanza niveles próximos a sus máximos históricos. De este aumento, un 94% ha tenido lugar gracias al desarrollo de fuentes no convencionales, que incluyen shale oil y gas. Entre las múltiples implicaciones que esto ha tenido sobre el mercado petrolero mundial, destaca la pronunciada caída en las importaciones de Estados Unidos, sobre todo desde países africanos. Ello se debe a que el crudo extraído a partir de las lutitas posee características similares a los crudos livianos provenientes de los países africanos; en consecuencia, se ha dado una progresiva sustitución por la producción en refinerías de Estados Unidos. En los últimos 10 años, los envíos desde el continente africano hacia Estados Unidos han tenido una caída de 1,5 millones de barriles diarios (b/d) (un 88%). Para 2014, las importaciones de crudo estadounidenses provenientes de Angola habían caído un 57% con respecto a 2004, mientras que otros países africanos vieron caídas en sus envíos a Estados Unidos aún más dramáticas: Libia, 76%; Nigeria, 95%, y Algeria, 97%. Estos países ahora apenas representan un 3% de las importaciones de crudo de Estados Unidos.

Este fenómeno no ha sido un caso particular de esa región; se manifiesta también en el caso de América del Sur: la declinación en los envíos de esta región a Estados Unidos ha sido de 700.000 b/d en los últimos 10 años. La mayor parte de esta reducción corresponde a Venezuela, y ello sirve además como señal de lo que puede ocurrir en el largo plazo: según el Departamento de Energía de Estados Unidos, las importaciones de energía desde este país ocupaban un 12% de su consumo total para 2012, y la proyección indica que este porcentaje disminuirá al 3% en 2035.

Lo anterior plantea un interrogante para los exportadores de crudo tradicional a Estados Unidos sobre cuál puede ser el destino de su producción en los próximos años, especialmente en casos como los de países africanos, como se ha observado. A este respecto, los cambios ocurridos en el «Asia emergente» apuntan algunas claves.

Expansión de la demanda asiática y desarrollo de la cooperación con América Latina y África

De acuerdo con el BP Energy Outlook 2035 (British Petroleum Company,2015), el crecimiento de la demanda de energía en la región no OCDE de Asia en el período 2000-2013 estuvo en promedio cerca de un 7% anual. Aunque se espera una ralentización del ritmo de crecimiento, el área aún representará un factor de peso en la demanda mundial de crudo y productos derivados. Según proyecciones de la Agencia Internacional de Energía, se espera que cerca del 50% del crecimiento de la demanda de petróleo hasta 2019 provenga de China e India, y que China pueda convertirse en 2025 en el principal importador de crudo a nivel mundial (IEA, 2014). Esta aceleración en los requerimientos energéticos ha llevado a una búsqueda de nuevas fuentes de recursos, distintas a las de Oriente Medio, región que posee la ventaja comparativa natural dados los bajos costos de extracción y procesamiento de hidrocarburos, así como la cercanía geográfica a Asia Pacífico. Al examinar las distintas ediciones del anuario estadístico de British Petroleum del período 2002-2015, se observa que China recibió cerca del 10% de sus importaciones totales de crudo desde países latinoamericanos en 2014, cuando en 2008 este porcentaje era apenas cercano al 7%. Por su parte, los envíos provenientes de África, que representaban cerca del 25% de las importaciones de China en 2008, se situaron en un 20% para 2014. A pesar de todo, América Latina y África están muy por debajo de las cantidades de crudo enviado desde Oriente Medio, que representan aproximadamente la mitad de las importaciones chinas (Koch-Weser, 2015).

En el caso de India, el aumento en la participación de los envíos provenientes de países latinoamericanos ha sido mayor. En 2008 estos significaban un 5% de las importaciones de India, mientras que en 2014 dicha participación era casi del 20%. Por otro lado, para los envíos desde países africanos, el porcentaje se mantiene cercano al 15%. Ello ha significado una mayor importancia del mercado asiático dentro de las exportaciones de crudo y productos desde América Latina: las exportaciones venezolanas a China fueron de aproximadamente 277.000 b/d, mientras que hacia India fueron de 433.000 b/d durante 2014; en ese mismo año, Colombia llegó a enviar casi 200.000 b/d a China y Brasil exportó más del 40% de su crudo a Asia en 2013 (Viscidi y Espinasa, 2015).

Políticas petroleras y seguridad energética

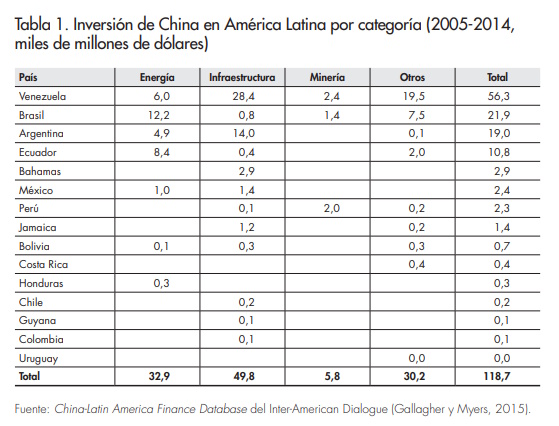

Tal y como como apuntó Jaffe (2001), con el pasar de los años, China e India han empleado diversas estrategias para tener una mayor presencia en América Latina y en África: en primer lugar, destaca la utilización de préstamos con pagos en petróleo y productos refinados. Durante el período comprendido entre 2000 y 2014, en la región latinoamericana –excepto en Perú– destacaron cuentas fiscales promedio deficitarias. Venezuela incluso dejó de presentar estas estadísticas, con un déficit que alcanzaría el 14% del PIB según estimaciones del FMI3. En ese sentido, los mercados asiáticos han manejado mecanismos de endeudamiento para estos países, lo que prometió a los financistas oportunidades para el acceso a la producción petrolera de sus acreedores en pos de su seguridad energética. Beijing comprometió un total de casi 118.531 millones de dólares en préstamos a América Latina entre 2005 y 2014, según la China-Latin America Finance Database del Inter-American Dialogue (Gallagher y Myers, 2015). Si consideramos los principales receptores de estos préstamos, se estima que los montos desembolsados a Venezuela en el período observado se sitúan cerca de 56.300 millones de dólares (el 47,5% del total para América Latina), los cuales han sido destinados a distintas áreas que incluyen el desarrollo de infraestructura y energía. La inversión también ha servido para la colocación de productos chinos en el país y la contratación de empresas chinas para distintos servicios. Asimismo, Brasil ha recibido préstamos sustanciales con garantía en petróleo desde China, que llevaron a acuerdos por valor de 10.000 millones de dólares para la petrolera estatal Petrobras en 2009. Los términos del préstamo incluyeron envíos de 150.000 b/d de petróleo a China en 2009 y hasta 200.000 b/d por año hasta 20194. China también ha comprometido más de 10.000 b/d en financiamiento a Ecuador desde 2009, con la mayoría de sus préstamos atados a ventas de crudo5. Parte de la justificación de esta estrategia surge por la necesidad de asegurar una porción de la producción y mitigar los riesgos6.

Si consideramos las áreas a las que se han destinado dichos préstamos, infraestructura representa el 42% del total desembolsado (casi 50.000 millones de dólares), mientras que al área de energía se han destinado 32.900 millones de dólares (un 27% del total). Estos últimos proyectos incluyen no solo los relacionados con el desarrollo en las etapas aguas arriba de la explotación petrolera –proyectos como la Faja del Orinoco en Venezuela o el Pre-sal en Brasil–, sino también con las áreas de refinación y transporte de crudo y productos, además de otros no relacionados con el sector petrolero (hidroelectricidad y energías renovables). Ello refleja no solo el interés en establecer contratos de anticipos sobre las ventas de petróleo, sino también por desarrollar una mayor capacidad productiva en los países latinoamericanos con el objeto de aprovechar la base de recursos existente.

En el caso de África, el China Eximbank y el China International Fund otorgaron este tipo de préstamos a Angola a mediados de la década de los años 2000 y han llegado a alcanzar un total de 14.000 millones de dólares (Koch-Weser, 2015). Por otra parte, aunque el Banco de Desarrollo Chino presta a tasas de interés inferiores a las observadas en el mercado secundario de bonos, estos préstamos todavía le permiten generar al banco un beneficio moderado (ibídem). La ventaja para países como Venezuela es que pueden obtener financiamiento a tasas de interés menores a las que se observarían en una emisión de bonos, sobre todo en los momentos actuales donde la caída en el precio del petróleo ha llevado a un fuerte incremento en la percepción de riesgo sobre el país. En los momentos actuales, China incluso ha incrementado su concesión de préstamos a países como Venezuela, Ecuador y Argentina, pero con una mayor supervisión sobre el uso de dichos préstamos (ibídem). Si los deudores rehúsan pagar, el Banco de Desarrollo Chino no tiene el derecho legal de embargar los envíos, pero tiene otras maneras de reducir el riesgo de impago, una de las cuales es que las compañías chinas que operan en el exterior hacen sus pagos a una cuenta especial del país deudor que se usa para pagar al banco; en otras ocasiones, los fondos de los préstamos ya se encuentran comprometidos para el pago a proveedores chinos. Otra estrategia utilizada ha sido la de llevar a cabo inversiones mayores en la propiedad de algunas empresas y proyectos de desarrollo en estas regiones.

Asimismo, China emplea la estrategia de las inversiones directas en el sector de la energía. Según Espinasa et al. (2015), hasta un 74% de las inversiones realizadas por China en la región de América Latina han estado enfocadas en el sector de la energía. De acuerdo con Wang (2012), el principal determinante de estas inversiones son los recursos petroleros. En concreto, la inversión en participación accionaria desde China en América Latina se incrementó desde el boom del shale en Estados Unidos y la crisis financiera de 2007 y 2008. Los acuerdos de 2010 entre la empresa Petróleos de Venezuela (PDVSA) y empresas chinas como Sinopec y la Corporación Nacional de Petróleo de China (CNPC) para el desarrollo de la Faja del Orinoco bajo el esquema de empresas mixtas, por ejemplo, se logró en un momento en el que se buscaban nuevos esfuerzos y actores tras el proceso de apertura petrolera de los noventa y el cambio de régimen de operación que se dio entre 2006 y 2007. Un informe de HSBC de noviembre de 2013 menciona 13 grandes adquisiciones por parte de China entre 2006 y 2013, que ascienden al menos 49.000 millones de dólares. Esto abarca participaciones en proyectos que anteriormente pertenecían a empresas como Galp, Repsol, Occidental o Total; participación en empresas nacionales de petróleo (NOC, por sus siglas en inglés) como Bridas, Petrobras o Encana, y adquisiciones directas de campos (Koch-Weser, 2015).

En el caso de India, sus negocios se han vuelto mucho más activos desde principios de este siglo en la región de América Latina, tanto por su potencial energético como por la ventana de oportunidades para la colocación de productos de India, esto es, no solo para el sector de la energía. Por ejemplo, la petrolera india Oil and Natural Gas Corporation (ONGC) Videsh Limited compró el 15% de los campos brasileños en subasta en el proceso de 2006. Essar Oil, una subsidiaria del conglomerado indio Essar, tiene acuerdos para la extracción de crudo pesado en la mayoría de países latinoamericanos, y compró más de 10 millones de toneladas de crudo de Venezuela, Colombia, Brasil, México y Ecuador en 2012 (Destradi y Küssner, 2013). De esta manera, las compañías chinas e indias han continuado con sus inversiones en la industria de petróleo y gas latinoamericana, viendo la caída de los precios petroleros como una oportunidad de adquirir activos subvaluados a través de fusiones y adquisiciones, y aprovechando la salida gradual de algunas compañías internacionales de petróleo (IOC, por sus siglas en inglés).

De lo anterior se desprende que América Latina puede ser relevante para la seguridad energética de China, por elementos como los siguientes:

Seguridad en el transporte. Enviar energía a través del Pacífico (en el caso de América Latina) podría significar una alternativa a otras rutas de transporte que son menos seguras o más costosas. Esta posibilidad, sin embargo, depende de ciertas condiciones, como la disponibilidad de refinerías en Asia para procesar el crudo extraído; teniendo en cuenta, además, los largos trayectos que este habría de recorrer. En la medida en que compañías como las chinas se orientan más hacia la búsqueda de beneficios que hacia consideraciones de seguridad energética, parecieran favorecer la venta local de la producción para luego, con el flujo de caja obtenido, adquirir crudo más cercano a los centros de consumo en Asia.

Incremento en la oferta global de crudo. Con las inversiones en América Latina, China podría aumentar el petróleo disponible para sus operaciones. Es este último factor el que merece una atención más importante, puesto que el crecimiento de la demanda en Asia, particularmente de crudos pesados y extrapesados, es el principal elemento detrás de este incremento en las importaciones desde América Latina y puede ser un factor clave en el desarrollo de mayores intercambios entre África y América del Sur.

Inversiones asiáticas en mercados emergentes: diferencias entre América Latina y África

Los incentivos para la inversión asiática en América Latina y África deben examinarse con atención. Ambas son regiones históricamente empobrecidas, con lento crecimiento económico y crisis de gobernabilidad; en ese sentido, los gobiernos, sus instituciones políticas y su desempeño económico son variables que se pueden evaluar para entender las inversiones en estos mercados. Los países con baja calidad regulatoria y corrupción podrían brindar retornos si inician un proceso de crecimiento y recuperación. Puede pensarse que el primer inversionista tiene ciertas ventajas competitivas sobre los nuevos: conexiones políticas en medio de una institucionalidad débil y entrada a bajo costo. Según Chen et al., (2015), el riesgo político debido a la gobernabilidad inestable es un elemento que determina la inversión china hacia África y América Latina; en este sentido, muestran que las inversiones chinas se concentran en sectores intensivos en capital en aquellos países con escasez de capital, un patrón que refleja mayores incentivos de búsqueda de beneficios en ambientes más complicados, como los que caracterizan a ambas regiones. Sin embargo, un estudio comparativo señalaría que las diferencias entre América Latina y África, en términos de la absorción de inversiones chinas, radican en que la primera tiene ambientes políticos relativamente estables y democráticos, sociedades civiles fuertes y un papel más importante del Estado en su desarrollo.

Por otro lado, también ocurre que la poca transparencia de los acuerdos entre China y sus socios presenta oportunidades para la captura de rentas; por ello, los acuerdos de integración incentivan a algunos actores para aprovechar las instituciones débiles y la ausencia de rendición de cuentas. Los escándalos de corrupción del Fondo Chino-Venezolano son una evidencia de esta situación (Van Voris y Hurtado, 2013). Aunque en Brasil no se han presentado casos similares, la empresa petrolera Petrobas se enfrenta también a investigaciones por corrupción (The Economist, 2015). Husar y Best (2013) examinan los acuerdos de cooperación tecnológica en materia de energía entre Brasil y China, y sugieren que los objetivos todavía son difusos debido a la autonomía entre las empresas y los objetivos de los gobiernos. Como se ha comentado, es posible que la inversión China mitigue los riesgos asociados a temas de corrupción –a través de las condiciones de desembolso de los préstamos– para frenar la captura de rentas. Otro elemento relevante se asocia a la dotación de recursos petroleros. Los escenarios de producción futura de la Agencia Internacional de Energía plantean, por ejemplo, que Venezuela pudiera alcanzar una producción para 2040 de 3,9 millones b/d (más de un millón de barriles diarios por encima de la producción actual). Por tanto, en términos de seguridad energética y de ofertas de financiamiento, Venezuela ha sido un objetivo ideal para China: la existencia de déficit fiscales negativos significativos y la necesidad de Venezuela de tener un prestamista de última instancia, dada su ruptura de relaciones con organismos multilaterales como el Fondo Monetario Internacional, se añaden a los escenarios de producción planteados y la existencia de grandes reservas de petróleo como elementos que se contraponen al riesgo de gobernabilidad del país.

El mercado petrolero, sin embargo, no parece tener las mismas expectativas positivas respecto a África. Sus recursos naturales no parecen alcanzar aún los de América Latina, sea por razones geológicas o de desempeño de la industria. Las perspectivas del World Energy Outlook (IEA, 2014) muestran que, mientras se espera que para el año 2040 América Latina produzca 50 veces más que en 2010, la producción petrolera africana parece mantenerse con relativa estabilidad en el mismo período, aun tras la entrada de Libia en el mercado. Estas diferencias en expectativas se reflejan en las inversiones realizadas: en comparación con lo expuesto para América Latina, la inversión China en África en materia energética se ve reflejada en un portafolio de proyectos de menores dimensiones, con gran exposición en países como Angola por vía de préstamos, pero más limitado en otros. Ello sugeriría, entonces, que las necesidades del mercado petrolero favorecen la colocación de crudos extraídos en América Latina, en comparación con África, principalmente por las dotaciones relativas de recursos y la mayor exposición en inversiones que tienen los países asiáticos en el sector petrolero de América Latina. Si a esto se suman los prospectos desfavorables de colocación de crudos africanos, surge la pregunta de si aún quedarían alternativas no explotadas para el intercambio comercial entre ambas regiones.

Desarrollo de planes de producción e intercambio entre América Latina y África

La reconfiguración de las exportaciones en América Latina y África, así como los escenarios de producción petrolera previstos, hacen pensar que existen formas de asociación entre estas dos regiones, en un sentido distinto al expuesto por Jaffe (2001), dado que, en este caso, la coordinación viene dada por el lado de los productores. Esto tiene que ver, por un lado, con la posibilidad de desarrollo de crudos pesados y extrapesados, particularmente en Venezuela, que requiere insumos como crudos livianos para elevar su calidad y facilitar su comercialización; por otro, con la existencia de formaciones geológicas parecidas, así como las similitudes en el tipo de crudo extraído en Brasil y el África Occidental, lo que sugiere la posibilidad de mayor cooperación tecnológica en el desarrollo de inversiones para la obtención de crudos livianos y que las empresas brasileñas pudieran ampliar su oferta de productos. Estos mecanismos, aunque impulsados por las políticas de seguridad energética en Asia y Estados Unidos, sugieren una complementariedad entre insumos (en el caso de Venezuela), así como de capital y tecnología (en el caso brasileño).

Venezuela y la mezcla de crudo

El mayor consumo de petróleo pesado y extrapesado en Asia plantea un escenario que podría favorecer las exportaciones desde América Latina y, muy particularmente, desde Venezuela. Este país, según las estadísticas oficiales, posee más de 250.000 millones de barriles de este tipo de crudos contabilizados como reservas probadas. Dentro de las proyecciones hechas por PDVSA, uno de los objetivos es elevar la producción petrolera venezolana a 6,0 millones b/d en 2019, de los cuales 4,0 millones provendrían de la Faja del Orinoco, región en la cual se encuentran situadas estas cuantiosas reservas. Con este escenario, se busca elevar las exportaciones a China para finales de la década a unos 2,4 millones b/d, con lo cual este país se constituiría en el principal destino de exportación para Venezuela. Sin embargo, es necesario notar que estos proyectos no son una ambición reciente: en 2005, los planes oficiales tenían proyectado elevar la producción petrolera venezolana desde unos 3,2 millones b/d en ese año a 5,8 millones b/d en 2012. Contrario a esta expectativa, la producción declinó en más de un 10% durante ese mismo período, con similares resultados en diversas áreas de la cadena de valor y retrasos en la mayoría de los proyectos trazados.

En términos generales, se concibe el plan de desarrollo de la Faja del Orinoco en dos grandes etapas: inicialmente, la extracción del crudo pesado y la mezcla con un diluente (que puede ser nafta u otros aditivos, o petróleo liviano) para su posterior comercialización, en lo que se conoce como «fase de producción temprana»; luego, las inversiones se enfocan en la construcción de infraestructura diseñada para elevar la calidad del crudo extraído, que comprende las instalaciones conocidas como «mejoradores», así como todos los proyectos de transporte y almacenamiento asociados con estos desarrollos. Las inversiones requeridas dentro de los planes de desarrollo petrolero en Venezuela han sido estimadas en 302.316 millones de dólares entre 2014 y 2019 (PDVSA, 2014); en dicha estimación se contempla la participación de socios de diversos países, incluidos China e India, a través de empresas como CNPC y ONGC.

Al examinar la evolución de la producción por regiones, en Venezuela nos encontramos con que las áreas tradicionalmente productoras de Oriente y Occidente, de las cuales se extraen mayormente crudos livianos y medianos, han tenido una declinación acumulada cercana al 30% entre 2008 y 2014. Adicionalmente, la capacidad de refinación se ha visto mermada en los últimos años ante distintos incidentes operativos que han limitado la utilización de las instalaciones7. Estos dos elementos indican que las posibilidades de obtener internamente los aditivos necesarios para la mezcla con el crudo extraído en la Faja del Orinoco empiezan a ser limitadas, lo cual ha impedido un crecimiento más acelerado de la producción en la región y, en última instancia, retrasa la ejecución de los grandes proyectos necesarios para un aumento considerable de la capacidad instalada. Por ello, en meses recientes, PDVSA ha empezado a buscar alianzas comerciales con el propósito de abastecerse de crudos livianos en el mercado exterior y aprovechar el exceso de oferta que se observa actualmente ante el crecimiento de la producción de Estados Unidos y el descenso de sus importaciones. En noviembre de 2014, Venezuela envió a China su primer cargamento mezclado con crudo liviano de Argelia. La mezcla, que se obtiene con el crudo importado (Merey de 16° API), generaba un diferencial de 20 dólares por barril comparado a la mezcla obtenida con nafta importada, según declaraciones oficiales. Hasta ahora, PDVSA ha comprado 4 millones de barriles de Saharan Blend, desde Argelia, 2 millones de barriles de crudo ruso (de los Urales) y 3 millones de barriles de crudo liviano nigeriano. Según los planes oficiales, actualmente se buscan ofertas para suplir a Venezuela de crudo liviano mayor a 40° API para ser mezclado con el de la Faja, en volúmenes de hasta 70.000 b/d por los próximos 5 años (Argus Media, 2015). Es claro que este monto es muy inferior a la declinación mostrada en las exportaciones de África a Estados Unidos, pero representa un elemento importante a considerar en las relaciones entre África y América Latina, puesto que supone una visión alternativa a simplemente ubicar a ambas regiones como rivales por posicionarse en el mercado asiático. No obstante, el sostenimiento de esta estrategia durante los próximos años depende de varios factores:

Gran parte de las importaciones de crudo en Venezuela se hacen en momentos en los que la capacidad de refinación es limitada: las paradas por mantenimiento de los mejoradores ya instalados en la Faja del Orinoco reducen la disponibilidad de diluente y, ante la ausencia de alternativas, se recurre a las compras en el extranjero. Sin embargo, existen proyectos como los de conversión profunda de refinerías locales que, de ser completados, permitirían ampliar el volumen de crudo extrapesado que puede ser mejorado localmente antes de ser exportado. El avance de los proyectos dependerá en gran parte del nivel de inversiones que pueda ejecutar PDVSA en los próximos años para el desarrollo de nueva infraestructura vinculada a refinación y mejoramiento de crudo.

Por otra parte, es necesario considerar que Estados Unidos aún representa, individualmente, el mayor destino para las exportaciones venezolanas; ello se debe en parte a que las refinerías con las que Venezuela aún tiene contratos de suministro (pertenecientes a la empresa subsidiaria de PDVSA llamada CITGO)8 tienen la suficiente complejidad para procesar los crudos pesados y extrapesados, y obtener los componentes necesarios para ser mezclados luego con el crudo producido en la Faja.

La disponibilidad de crudos livianos a nivel local depende de los esfuerzos que se hagan por reactivar la producción en las áreas convencionales venezolanas, mucho de lo cual depende de las posibilidades técnicas para prevenir el agotamiento de los pozos, hecho que se ha hecho evidente durante los últimos años. Así mismo, las limitadas inversiones en exploración y desarrollo de nuevos campos durante los últimos años ha sido un factor que ha retardado la constitución de nuevas reservas de crudos livianos.

La experiencia brasileña en África

La existencia de vínculos históricos entre Brasil y algunos países africanos se reforzó con la necesidad de Brasil de obtener crudo para sus refinerías. En este sentido, las características de los crudos provenientes de Nigeria se adaptaban a las especificaciones requeridas por el sistema refinador brasileño. Ante los importantes descubrimientos costa afuera realizados en Brasil en los últimos años y la conversión de las refinerías para adaptarse al crudo allí extraído, es posible que exista una reducción de los envíos provenientes de África. Sin embargo, las oportunidades para los vínculos comerciales permanecen. Las motivaciones de las empresas brasileñas dedicadas a la explotación de recursos naturales están muy vinculadas a consideraciones de mercados y beneficios y, en ese sentido, las regiones en desarrollo pueden significar oportunidades de negocio más que fuentes de insumos. Esta consideración se ve reforzada por las similitudes geológicas que presentan ambos continentes, que estuvieron unidos hace más de 200 millones de años.

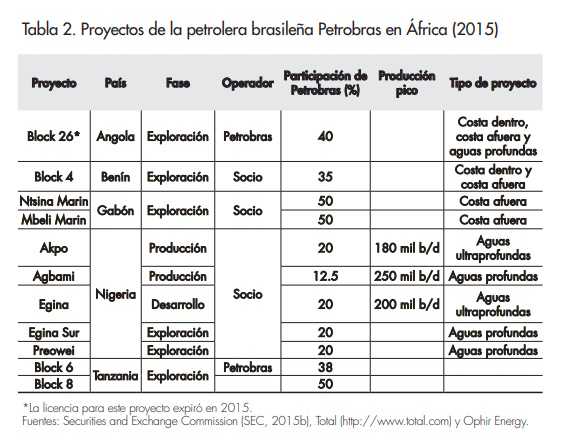

La empresa Petrobras tiene inversiones en exploración, producción y desarrollo en Angola, Benín, Gabón, Nigeria y Tanzania. En 2013 su estrategia de inversión en la región comenzó a realizarse a través de un joint-venture con el banco de inversión brasileño BTG Pactual; para 2014 también existía un proyecto en el bloque 2714A de Namibia, el cual fue abandonado finalmente por la empresa Petrobras. Estos proyectos tienen un primer elemento común con el desempeño de Petrobras en su propia región: aprovechan las ventajas competitivas en la extracción costa afuera en aguas profundas y ultraprofundas; específicamente, aprovechan las ventajas que ha desarrollado la empresa para explotar el presal brasilero –yacimientos de petróleo que se encuentran en una formación geológica bajo 2.000 metros de roca en aguas del Atlántico con una profundidad de 2.000 o 3.000 metros–. Así, los yacimientos africanos en que Brasil ha participado son E&P en aguas profundas; de hecho, los bloques Mbeli y Ntsina son proyectos ultraprofundos en la capa geológica presal en Gabón.

Aunque solo se mencionan los proyectos dentro del área de explotación en aguas profundas, los esfuerzos de Brasil no están limitados a estas actividades. Es necesario mencionar que, en años recientes, se ha dado un progresivo intercambio de tecnología para ofrecer apoyo en los objetivos de seguridad energética de los países africanos; en ello destaca la experiencia desarrollada en el área de biocombustibles, donde los países importadores de energía mostraron particular interés, sobre todo en años anteriores, ante los elevados precios de la energía.

Otros espacios de cooperación

Si bien podría decirse que el espacio de cooperación entre América Latina y África en el área petrolera y energética ha sido en general limitado, cabe destacar que se han dado algunos espacios bilaterales y multilaterales. Uno de ellos es la condición de país participante que actualmente tiene Argelia dentro de la Organización Latinoamericana de Energía (OLADE) desde el año 2001; esta participación sirve de instrumento para el intercambio de experiencias e información sobre el sector energético entre hacedores de política y organizaciones de América Latina y el Caribe. Como miembro de la Comisión Africana de Energía, Argelia se ubica en una posición relevante para impulsar el desarrollo de iniciativas dirigidas a fortalecer el sector energético en ambas regiones, en el que también se ha intentado abarcar el ámbito de las energías renovables. Estos esfuerzos estuvieron precedidos por iniciativas bilaterales como los acuerdos de cooperación firmados en los ochenta entre el Instituto Mexicano del Petróleo y la Escuela Nacional Argelina de Ingeniería de Petróleo. En el año 2015 se empezó a manifestar un interés por desarrollar mayores vínculos entre empresas de ambos lados del Atlántico, como la argelina Sonatrach y Petróleos Mexicanos (PEMEX), aunque en este caso en relación con el área de las energías renovables.

Riesgos del aumento de las exportaciones hacia Asia y sostenibilidad de la cooperación África-América Latina

La sostenibilidad a largo plazo del comercio energético hacia el mercado asiático dependerá de factores vinculados tanto a la multiplicidad de competidores como a la continuidad, también a largo plazo, de las políticas energéticas de Asia:

Aunque las importaciones de crudo liviano en Estados Unidos se han reducido, las de crudos pesados se han mantenido en niveles similares a los de los últimos años. Si se levantan las restricciones a las exportaciones de crudo de este país, los márgenes de refinación pudieran favorecer aún más el procesamiento de crudos pesados que el de livianos pues puede pensarse que el precio interno de los crudos livianos se incrementaría, mientras que el de los productos no debería sufrir mayor ajuste. En este sentido, aunque existen entonces oportunidades para la colocación en Estados Unidos de crudos extrapesados venezolanos (que requerirían crudos livianos para su mezcla), existe un riesgo para Venezuela de perder posicionamiento en Estados Unidos frente a otros países productores de extrapesados como Canadá (que no requieren importaciones africanas para dilución) si no logra concretar sus metas de producción, lo cual afectaría a la viabilidad del intercambio entre Venezuela y África.

Un interrogante clave acerca de la posibilidad de realizar envíos mayores a Asia se encuentra ligado a las posibilidades de los países de América del Sur y de África de incrementar sus niveles de producción. Existen países como Colombia que, ante los esfuerzos infructuosos por incrementar sus reservas, no han podido superar el millón de barriles por día en su producción. Ecuador, por su parte, ha observado el mismo fenómeno de falta de crecimiento en su actividad petrolera como resultado del agotamiento de sus campos, las dificultades operativas y los bajos esfuerzos exploratorios realizados hasta el momento. Los altos requerimientos en inversiones en Brasil y Venezuela han llevado, en el primer caso, a un retraso en la ejecución de los proyectos (sobre todo tras los escándalos de corrupción en Petrobras), mientras que, en el segundo, han generado un estancamiento de la producción. Esta pregunta se hace aún más relevante en un contexto de precios bajos del petróleo.

El desarrollo de infraestructura para el transporte y procesamiento del crudo exportado es un aspecto clave para asegurar las colocaciones de crudo desde las regiones consideradas en este trabajo. Los países de Oriente Medio ofrecen actualmente amplios descuentos a compradores asiáticos en busca de mayor participación de mercado. Sin embargo, la expansión del consumo asiático ha llevado a varios países en América Latina a reorientar su infraestructura y expandir sus puertos costeros, así como a la creación de nuevas vías de transporte terrestre. Por otra parte, las colocaciones de crudo pesado provenientes de países como Venezuela requieren de refinerías especializadas para procesar este crudo, y en países como China este tipo de instalaciones son escasas en comparación con la capacidad de refinación total. Aunque existen proyectos significativos en esta área –como la refinería en la provincia de Guangdong, con capacidad para procesar hasta 400.000 b/d de crudo pesado y en la que la inversión se realiza a través de un consorcio conformado por CNPC (60%) y PDVSA (40%)–, es muy posible que, para asegurar las colocaciones de mayores volúmenes de crudo, sean requeridas mayores inversiones en el extranjero por parte de PDVSA, una circunstancia que, ante la caída en los precios y los múltiples requerimientos internos, limitan las posibilidades de avanzar en estos proyectos en el corto plazo. La ausencia de mayor capacidad de refinación para crudos específicos como los pesados y extrapesados reduce las posibilidades de lograr acuerdos de suministro por un período prolongado, de años, y aumenta la probabilidad de que los países exportadores de crudo tengan que recurrir a mayores descuentos para proteger su cuota de mercado.

La coyuntura de precios bajos del petróleo ha generado presiones sobre América Latina y África. Además, los cambios observados en los mercados de materias primas podrían ir acompañados de cambios políticos e ideológicos en ambas regiones, dado que las condiciones de pobreza estructural, aunadas a un desempeño económico decepcionante, han alimentado tensiones sociales. La prevalencia de materias primas en las exportaciones de América Latina y África fomenta las vulnerabilidades económicas y sociales que viven los países de estas regiones. Para los gobiernos latinoamericanos, China es una fuente de capital. En el caso concreto de Venezuela, el Fondo Chino-Venezolano ha servido como mecanismo de alivio financiero y es posible que China haya mantenido su apoyo porque la posibilidad de un cambio de Gobierno incrementa la incertidumbre sobre sus proyectos en Venezuela. Por el lado operativo, la caída en los precios del petróleo ha llevado a una reducción importante de las inversiones petroleras en exploración y producción a nivel mundial (aproximadamente 20% en 2015, y una contracción esperada de 17% para 2016 según la Agencia Internacional de Energía)9. Aunque los desarrollos en la Faja Petrolífera del Orinoco continúan rentables debido a las facilidades de extracción de crudo, aun con retrasos y susceptibles a los precios, el escenario de precios limita las posibilidades de inversión en el corto plazo. Esto también afecta a los proyectos en aguas profundas, entre los que destaca el presal de Brasil, dados sus elevados costos y niveles de inversión, así como desarrollos en otras regiones (incluida África). A este respecto, el desarrollo de mayor cooperación puede estar muy vinculado a la trayectoria esperada de precios del petróleo, sobre lo cual aún existe un elevado grado de incertidumbre.

Comentarios finales

En gran parte, el avance de los proyectos de desarrollo en el área energética en América Latina y en África dependerá, en última instancia, del tipo de vínculos políticos y económicos que se mantengan con países de Asia. Lo que sugiere la circunstancia actual de mercado, sin embargo, es que nos encontramos en una situación en la que la ventaja se encuentra del lado de los compradores de petróleo, lo cual les permite buscar una mayor diversificación de sus proveedores y limita, en el largo plazo, una gran exposición a un país en particular. Es posible pensar que, según el ciclo de inversiones y la disponibilidad de recursos, habrá mayores o menores incentivos para la cooperación, pero autores como Jaffe (2001) sugieren que, aun en épocas con oferta limitada, pueden existir espacios para la cooperación entre compradores. En este caso, en un ambiente de oferta abundante, las variedades de crudo permiten también la cooperación entre productores.

Este último ciclo de inversiones y adelantos tecnológicos, como el desarrollo comercial del petróleo de lutitas, nos muestra que el mercado petrolero puede dar lugar a cambios bruscos y al surgimiento de nuevas relaciones comerciales. Actualmente, esto puede proporcionar una ventana de cooperación para aquellos países que cuentan con una elevada dotación de recursos energéticos, dejando aparte lo ocurre en Oriente Medio. En este sentido, América Latina y África pueden encontrar un mayor espacio de convergencia. Las consideraciones varían según el país, no solo por la disponibilidad de insumos para incrementar la producción, sino incluso por los potenciales mercados que pueden abrirse para empresas petroleras –con recursos tecnológicos y experiencia– ante similitudes que van más allá de lo histórico y abarcan aspectos geológicos de interés. Los cambios que se plantean en el escenario energético hacen pensar que las posibilidades de encuentro entre las dos regiones trascienden al sector petrolero: los resultados de la cooperación pueden incluir no solo la atención del problema de pobreza energética en algunos países africanos, sino también la posibilidad de capturar el valor de los recursos energéticos ya disponibles y traducirlos en motores de innovación.

Referencias bibliográficas

Argus Media. «PdV to resume light crude imports in late 2015». Argus Media Ltd. (abril de 2015) (en línea) [Fecha de consulta: 22.02.2016] https://www.argusmedia.com/News/Article?id=1025430

Axelrod, Robert M. The Evolution of Cooperation. Basic Books, New York (1984).

British Petroleum Company. BP Statistical Review of World Energy. Londres: British Petroleum Co., 2002-2015.

British Petroleum Company. BP Energy Outlook 2035. Londres: British Petroleum Co., 2015.

Charlton, Mark W. "Politics and Commodity Cartels." Peace Research, vol. 9, n.° 2 (1977): 67-74.

Chen, Wenjie; Dollar, David y Tang, Heiwai. «Why is China investing in Africa? Evidence from the firm level». Brookings (agosto de 2015), p. 1–30.

Cremer, Jacques y Salehi-Isfahani, Djavad. «The Rise and Fall of Oil Prices: A Competitive View». Annales d’Économie et de Statistique, n.º 15/16 (julio-diciembre de 1989), p. 427-454.

Departamento de Energía de Estados Unidos. All Petroleum & Other Liquids Reports (en línea) [Fecha de consulta 22.02.2016] http://www.eia.gov/petroleum/reports.cfm

Destradi, Sandra y Küssner, Eva. «Go South! India “Discovers”. Africa and Latin America». GIGA Focus, n.º 4 (diciembre de 2013).

Downs, Erica. «Inside China, Inc: China Development Bank’s Cross-Border Energy Deals». John L. Thornton China Center Monograph Series, n.º 3 (2011).

Espinasa, Ramón; Marchán, Estefanía y Sucre, Carlos G. «Financing the New Silk Road. Asian investment in Latin America’s Energy & Mineral Sector». IDB Technical Note, vol. xxxiii, n.º 834 (julio de 2015).

Gallagher, Kevin y Myers, Margaret. China-Latin America Finance Database. Washington: Inter-American Dialogue, 2015.

Gülen, S. Gürcan. «Is OPEC a cartel? Evidence from cointegration and causality tests.» The Energy Journal, vol. 17, n.° 2 (1996), p. 43-57.

Hnyilicza, Esteban y Pindyck, Robert S. «Pricing policies for a two-part exhaustible resource cartel: The case of OPEC." European Economic Review, vol. 8, n.° 2 (1976) , p. 139-154.

Husar, Joerg y Best, Dennis. «Energy Investments and Technology Transfer Across Emerging Economies. The Case of Brazil and China». International Energy Agency, Partner Country Series. París: IEA Publications, 2013.

IEA-International Energy Agency. World Energy Outlook. París: IEA Publications, 2014.

IEA-International Energy Agency. Medium-Term Oil Market Report. París: IEA Publications, 2014.

IEA-International Energy Agency. World Energy Outlook. París: IEA Publications, 2016.

Jaffe, Amy Myers. «The Potential of Energy as a Geopolitical Binding Factor in Asia». Post-Soviet Geography & Economics, vol. 42, n.º 7 (octubre de 2001), p. 491-499.

Koch-Weser, Iacob. China and Latin America: Economy and Society (reporte). Washington, DC: Inter-American Dialogue, 2015.

LatAmOil. «Ecuador Sings US$7.5bn loan deals with China». Latin America Oil & Gas Monitor, n.º 546 (enero de 2015).

Metcalf, Gilbert. «The Economics of Energy Security». National Bureau of Economic Research, NBER Working Papers, n.º 19729 (2013).

Ophir Energy. «Our Assets: Gabon». Ophir Energy plc (en línea) [Fecha de Consulta: 22.02.2016] https://www.ophir-energy.com/our-assets/gabon/

PDVSA. Informe de Gestión Anual 2014. Caracas: PDVSA, 2014.

Securities and Exchange Commission. «Bolivarian Republic of Venezuela CIK#: 0000103198. Filling 18-K, Exhibit D». Gobierno de Estados Unidos (2015a) (en línea) [Fecha de consulta: 22.02.2016] http://www.sec.gov/Archives/edgar/data/103198/000119312515333744/d83375dex99d.htm

Securities and Exchange Commission. «PETROBRAS – PETROLEO BRASILEIRO CIK#: 0001119639. Filling 20-F». Gobierno de Estados Unidos (2015b) (en línea) [Fecha de consulta: 22.02.2016] http://www.sec.gov/Archives/edgar/data/1119639/000129281415001242/pbraform20f_2014.html

Stevens, Paul. «Oil Markets». Oxford Review of Economic Policy, vol. 21, n.º 1 (2005), p. 19-42.

Total. «Worldwide Presence: Total in Nigeria». Total S.A. (2016) (en línea) [Fecha de consulta: 22.02.2016] http://www.total.com/en/nigeria

The Economist. «The big oily». The Economist Newspaper Limited (enero de 2015), (en línea) [Fecha de consulta: 22.02.2016] http://www.economist.com/news/americas/21637437-petrobras-scandal-explained-big-oily

Van Voris, Bob y Hurtado, Patricia. «Venezuelan Bank Official Charged in U.S. in Bribe Scheme». Bloomberg Business (mayo de 2013) (en línea) [Fecha de consulta: 22.02.2016] http://www.bloomberg.com/news/articles/2013-05-07/venezuelan-offical-u-s-broker-dealers-charged-in-bribe-scheme

Viscidi, Lisa y Espinasa, Ramón. «Latin American Crude: The Battle for Market Share». Inter-American Development Bank, IDB Energy Working Paper (junio de 2015).

Wang, Ming. «Empirical Study on African Energy Resources and China’s Outflow Foreign Direct Investment». Journal of International Business Research, vol. 11, n.° 1 (2012).

Notas:

1- Siguiendo a Charlton (1977), un cartel es una «alianza o coalición entre países productores que acuerdan limitar su actividad competitiva a fin de no solo lograr beneficios económicos inmediatos, como un precio de mercado “más justo”, sino también objetivos políticos más amplios» (p. 68). El mercado petrolero ha sido un ejemplo de estructura cartelizada, en el que los principales países exportadores establecieron tal alianza mediante la OPEP. Para una discusión más amplia véase Hnyilicza y Pindyck (1976) y Gülen (1996).

2- El «dilema del prisionero» es un ejercicio de teoría de juegos que representa un problema según el cual «la búsqueda del interés propio por cada actor lleva a un resultado pobre para todos» (Axelrod, 1984: 7). El dilema ilustra cómo los actores de un juego estratégico pueden elegir resultados subóptimos cuando los incentivos impiden la coordinación de estrategias.

3- La situación inflacionaria, productiva y del balance fiscal generó tensiones y preocupaciones a los tenedores de deuda, razón por la cual el Gobierno optó por publicar sus estados financieros en New York. En septiembre de 2015, Venezuela presentó a la Securities and Exchange Commission (SEC) del Gobierno de Estado Unidos un informe financiero anual con datos del período 2010-2014 que no habían sido revelados oficialmente con anterioridad. Estos datos incluyen el superávit/déficit del Gobierno central y del sector público consolidado. Venezuela mostró que su déficit fiscal fue del 11,8%, 9,2%, 17,5%, 16,9% y 12,9% para cada uno de los años, respectivamente, de ese período (véase SEC, 2015a).

4- Véase Viscidi y Espinasa (2015), quienes sugieren que los préstamos del Banco de Desarrollo Chino son un mecanismo de financiación alternativo a los mercados financieros en medio de los escándalos de corrupción de Petrobras.

5- Véase LatAmOil (2015: 5) sobre los préstamos de China a Ecuador.

6- Según las palabras de autoridades chinas: «Si solo hacemos préstamos a sus [proyectos] de petróleo y gas y a algunas de sus empresas de petróleo y gas, nos enfrentaríamos a una serie de riesgos –por ejemplo, la estabilidad de la empresa, sus beneficios, esto y lo otro–. Así que, al final, insistimos en que últimamente todo debía ser valorado en términos de petróleo» (Downs, 2011).

7- En 2012 se reportó un incidente en el Complejo Refinador Paraguaná, el más grande del país, tras el cual su utilización disminuyó considerablemente.

8- CITGO Petroleum Corporation es una empresa refinadora en Estados Unidos filial de la petrolera venezolana PDVSA.

9- Véase International Energy Agency (2016).

Palabras clave: América Latina, África, cooperación, energía, petróleo, seguridad energética, Asia

https://doi.org/10.24241/rcai.2016.114.3.63