Competencia estratégica EEUU-China: del comercio a la tecnología

La competencia estratégica entre EEUU y China no va a desaparecer con la administración Biden

A finales de 2017, la relación EEUU-China experimentó un cambio espectacular cuando la administración Trump calificó oficialmente a China de competidor estratégico. Años después, y con la llegada de la administración Biden a la Casa Blanca, la retórica respecto a China no parece haber cambiado, si bien existen matices significativos en el enfoque de la relación. En materia de política exterior, y como contraste con el aislacionismo de Trump, el presidente Biden ha optado por revigorizar las viejas alianzas, especialmente con Europa y Japón, con vistas a crear un “frente unido” para contrarrestar el ascenso de China. Sin embargo, tanto la UE como Japón se esfuerzan por mantener su margen de autonomía; con vistas a ello, Bruselas promueve el concepto de autonomía estratégica como motor de su acción exterior, mientras que Tokio participa, de la mano de China, en nuevos acuerdos comerciales alcanzados en Asia como la Asociación Económica Integral Regional (en inglés, Regional Comprehensive EconomicPartnership, RCEP). Un ejemplo de esta relación a diversas bandas fueron las conversaciones mantenidas en Alaska el 18 de marzo entre altos funcionarios chinos y estadounidenses, que inmediatamente, estuvieron seguidas por un viaje a Europa del secretario de Estado Antony Blinken.

Más allá de su búsqueda de alianzas, el presidente Biden marca distancias con Trump en otro aspecto importante: su interpretación de la competencia estratégica tiene como objetivo superar a China, más que debilitarla. Partiendo de la base que algunos aspectos de la relación bilateral son altamente conflictivos, la nueva administración estadounidense sostiene, al mismo tiempo, que los dos países comparten intereses importantes en otros terrenos, lo que proporciona oportunidades para la cooperación. El caso más obvio es el del cambio climático. Con todo ello en mente, el presente artículo revisa cómo ha evolucionado la competencia estratégica EEUU-China desde Trump hasta los cien primeros días de la nueva administración demócrata de EEUU. Y destaca algunos cambios esenciales en el énfasis de esta rivalidad, que ha pasado de los aranceles a la resiliencia de la cadena de valor.

El mundo ha cambiado más allá de la competencia estratégica EEUU-China

En primera instancia, podríamos sentirnos tentados a relacionar todos los movimientos centrífugos que se están produciendo en el mundo con la competencia estratégica EEUU-China. La realidad es que algunas de las grandes tendencias actuales, como la desglobalización –o por lo menos la desaceleración de la globalización (slowbalization)– tienen un origen anterior al recrudecimiento de la relación bilateral.

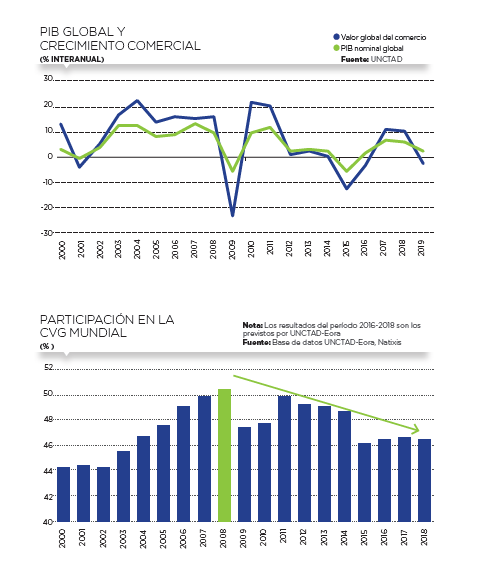

El mejor ejemplo nos lo ofrecen las cadenas de valor global. La creencia generalizada entre los analistas de la economía era que tras el desplome de los intercambios a raíz de la Crisis Financiera Global (CFG) de 2008, el comercio seguiría creciendo a unos ritmos similares a los previos a la crisis. Sin embargo, esto no ha sido así. El gráfico adjunto muestra como el valor comercial creció de promedio un 2,7% entre 2009 y 2018, un ritmo mucho más lento que el 12,6% de crecimiento medio anterior a la CFG de 2008. Es más, la tendencia a la desaceleración de la globalización se ha intensificado claramente desde el 2019, registrando un colapso de los flujos comerciales en el punto culminante de la pandemia. Ciertamente, la guerra comercial entre Washington y Beijing ha contribuido a la reducción de los flujos comerciales globales con una serie de medidas y contramedidas proteccionistas aplicadas por ambos países con una lógica de “ojo por ojo, diente por diente”.

Sin embargo, la tendencia a la slowbalization del comercio tiene raíces más profundas, y no solo se explica por un menor crecimiento comercial; responde también a una menor integración de la cadena de valor global. De hecho, cuando se mide la cantidad de bienes intermedios importados para ser reexportados o exportados a otros países para que ellos los reexporten, la tendencia global muestra un descenso neto desde el 2008 (ver gráfico adjunto). El descenso ha sido mucho mayor en Europa (Alemania) y en menor medida en EEUU, que en China. Mientras que la UE sigue siendo la región del mundo más integrada en la Cadena de Valor Global (CVG), el descenso en esta participación también es más rápido y está en consonancia con el descenso de la participación de la UE en exportaciones de productos manufacturados a nivel global.

¿Cuál es el estado de las relaciones EEUU-China? ¿Se ha producido un desacoplamiento?

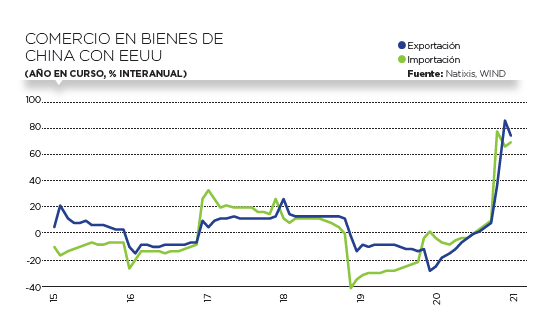

Desde el anuncio, a comienzos de febrero de 2018, de un paquete de medidas relativas a los paneles solares y a las lavadoras –supuestamente no dirigidas a nadie en particular, los flujos comerciales entre EEUU y China se han contraído enormemente, tanto en lo que respecta a las importaciones como a las exportaciones (ver gráfico adjunto). La tregua alcanzada en la víspera de la cumbre del G20 en Buenos Aires a finales de 2018 proporcionó tan solo un breve respiro, ya que estaba claro que se trataba de una tregua para ganar tiempo por ambos lados, y no impidió que las importaciones estadounidenses de productos chinos siguieran contrayéndose. En enero de 2020, poco antes del estallido de la pandemia, se alcanzó un principio de acuerdo interino entre Beijing y Washington. EEUU ha manifestado su voluntad de mantener las barreras arancelarias existentes sobre las importaciones chinas hasta que los dos países avancen en la negociación y alcancen una segunda fase del acuerdo. Del pacto se desprende que si los problemas no pueden resolverse, ambas partes retienen el derecho de suspender una obligación o, en el peor de los casos, de retirarse del acuerdo. Se trata pues de un pacto muy frágil y que puede revertirse muy rápidamente.

Dicho esto, desde el comienzo de la COVID-19 es posible detectar algunos indicios de cierta inversión de la tendencia, con un incremento del comercio bilateral entre los dos estados (ver gráfico adjunto). En buena medida, esto puede deberse al compromiso por parte de China de incrementar masivamente sus importaciones desde EEUU en virtud del citado pacto, un aumento que habría sido incluso mayor sin el efecto mitigador de la pandemia.

La experiencia de China con la pandemia hace buena la frase “el primero que entra, es el primero que sale”, ya que como país afectado en las fases tempranas de la pandemia, ha gozado de una pronta recuperación de la producción para el sector externo, convirtiéndose en un exportador clave de productos sanitarios, así como de productos electrónicos esenciales para el teletrabajo en el resto del mundo, incluidos los Estados Unidos.

La dimensión tecnológica de la relación China-EEUU: más una bifurcación que un desacoplamiento

Durante años, la tecnología se ha ido expandiendo globalmente, lo que ha favorecido la proliferación de economías de escala y las externalidades de red. No obstante, esta expansión podría verse frenada ahora por razones políticas. A raíz de la expansión de Internet, primero, y de las redes sociales, después, China ha redoblado los controles sobre la penetración en su red digital continental y, en consecuencia, también sobre el flujo de información. Más allá de las redes sociales y de la nube –Google, YouTube, Twitter, etc.– no podemos hablar de desacoplamiento en el terreno del hardware ni en ninguna otra tecnología occidental, dado que la prioridad de China sigue siendo progresar mediante la adopción de tecnología extranjera.

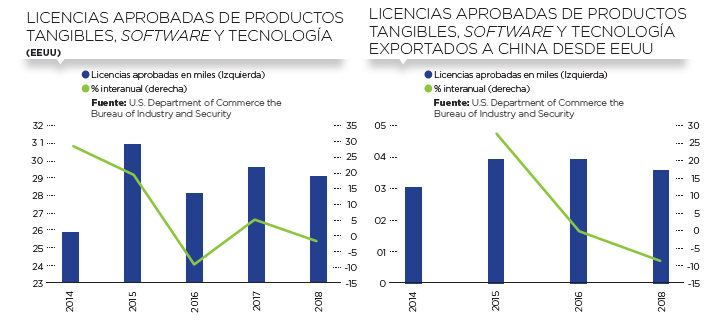

Sin embargo, la administración Trump sí se marcó como objetivo frenar el avance tecnológico de China –ligándolo a la guerra comercial, al ver con preocupación la rápida modernización tecnológica del gigante asiático y los ambiciosos objetivos que se marcó dentro del programa estratégico “China Manufacturing 2025”. Consecuentemente, la transferencia de tecnología se ha visto cada vez más afectada por las restricciones a la exportación de productos tecnológicos de alta gama. El primero en mover ficha fue Estados Unidos, mediante la reducción de licencias a la exportación de productos tecnológicamente sensibles al resto del mundo (ver gráfico adjunto). Sin embargo, y desde el comienzo de la guerra comercial, la mayoría de las restricciones se han focalizado en las exportaciones a China, que pasaron de crecer del orden del 27% anual en 2016, hasta un -9% en 2018 (ver gráfico adjunto). Por su parte, también China ha introducido recientemente el requisito de las licencias de exportación en tecnologías clave, como la tecnología de los drones y de la Inteligencia Artificial.

Una medida particularmente importante tomada por Washington ha sido la reactivación de la denominada entity list o lista de entidades. Esta herramienta prohíbe efectivamente a las empresas estadounidenses negociar con las empresas chinas incluidas en el registro. Para ser justos, no se trata de una herramienta nueva, ya que la Oficina de Industria y Seguridad de EEUU (en inglés, BIS) publicó en 1997 una primera versión de la lista de empresas y organismos considerados peligrosos para la seguridad nacional. Sin embargo, el número de entradas que aparecen en la relación han aumentado rápidamente desde el 2019, entre las que destaca la inserción de Huawei y de dos de sus filiales, así como de otras muchas corporaciones chinas. Más recientemente, y también como represalia, China ha anunciado la publicación de su propia lista, si bien los nombres de las empresas objetivo todavía no se habían hecho públicos en el momento de escribir este artículo. De todos modos, el criterio para la inclusión de entidades en la lista sí se conoce ya, y es el haber adoptado medidas discriminatorias contra empresas chinas por razones no comerciales. Curiosamente, en el caso chino la consecuencia de entrar en la lista no es la imposición de sanciones, como sucede en el caso de la lista estadounidense, sino la prohibición de comerciar e invertir en China.

Tenemos también evidencias que de que los esfuerzos estadounidenses de contención de la expansión tecnológica china se están desplazando ahora hacia el software. A primeros de agosto de este año, la Casa Blanca publicó una orden ejecutiva que señala directamente a las plataformas de propiedad china TikTok y WeChat y que amenaza con imponer sanciones a los residentes norteamericanos o a las compañías que participen en cualquier transacción con estas plataformas, una vez que la orden esté en vigor. Esta medida no es tan distinta del gran cortafuegos creado por China para bloquear el libre flujo de información.

En el caso de que EEUU siga la senda de China, Internet y por consiguiente el intercambio de información global estarán cada vez más divididos. Dicho de otro modo, puede que los dos ecosistemas que ya existen en el campo del hardware y de los estándares también acaben replicándose para el software.

Si bien la tendencia a la desglobalización en tecnología no es todavía evidente, el desacoplamiento tecnológico –o más probablemente la bifurcación– puede, llegado el caso, forzar una reorganización de la cadena de valor a medida que la red de sanciones y prohibiciones se vuelva cada vez más densa. El fenómeno tiende más a la bifurcación que al desacoplamiento

La noción de bifurcación recoge mejor la idea de que el proceso empieza con pequeños pasos, pero que indefectiblemente, tiende hacia dos realidades yuxtapuestas. Un sector para el que el impacto de la bifurcación tecnológica tendría graves repercusiones es el de la industria de los semiconductores. La prohibición de suministrar semiconductores a Huawei está afectando no solo a los productores de EEUU, sino también a los taiwaneses, entre otros. Y la lista no solo incluye a Huawei, sino que también ha dado entrada al mayor productor de semiconductores de China, Semiconductor Manufacturing International Corporation (SMIC).

La presidencia de Biden podría optar por modular su estrategia de contención de China, desvinculándola del ámbito tecnológico. Esto sería razonable, ya que China aún no ha alcanzado el progreso tecnológico puntero en diversos sectores clave y, para Beijing, llevar más lejos una guerra tecnológica resulta particularmente perjudicial. Del mismo modo, tampoco se benefician de ello ni Estados Unidos ni las empresas estadounidenses, que pierden el acceso al gigantesco mercado chino.

Sin embargo, es probable que Estados Unidos mantenga la presión sobre Huawei debido a su rol preeminente en el suministro global de 5G. Muchos países, además, han expresado su preocupación por la privacidad y la sospecha de que el espionaje chino pueda utilizar el 5G y los teléfonos móviles para sus intereses. Por todo ello, parece posible que las restricciones a la exportación de semiconductores a Huawei se prolonguen, ya sea mediante su inclusión en la lista de empresas o por otros medios –como por ejemplo, solicitando la detención de su directora financiero en suelo canadiense. En este sentido, una alternativa preferible sería alcanzar un objetivo similar pero a través de un mecanismo multilateral, como por ejemplo mediante el denominado Acuerdo Wassenaar, que delegaría el control de las exportaciones, no solo en Estados Unidos, sino en función de lo que establece dicho acuerdo, en otros 42 países.

Si bien una potencial deslocalización de la producción china podría contribuir a eludir las sanciones, Estados Unidos también puede imponer sanciones a terceros países como Vietnam. De todos modos, y especialmente con una nueva administración, tampoco se puede subestimar la influencia que tienen los grupos de presión en Estados Unidos, especialmente la asociación de fabricantes de semiconductores.

China reacciona con innovación autóctona y con adquisiciones en el extranjero

Evidentemente, China no se quedará de brazos cruzados ante una mayor contención de su sector tecnológico. Hasta ahora, la reacción de Beijing ha sido doble. Por un lado, ha impulsado la innovación autóctona para alcanzar una mayor autosuficiencia; la industria de los semiconductores es uno de muchos ejemplos. Por otro lado, ha seguido priorizando en su agenda el tratar de garantizarse fuentes alternativas de abastecimiento de recursos clave.

En respuesta a un entorno externo hostil y más proteccionista, China ha avanzado en la implementación de su decimocuarto Plan Quinquenal y de la estrategia de la “circulación dual”, que debe permitirle mayor autosuficiencia. Dicha estrategia es la síntesis de su antecesor, el programa “Made in China 2025” cuyo objetivo era potenciar las capacidades tecnológicas de China para producir bienes de alta gama mediante avances en determinados sectores clave. Con la citada “circulación dual”, China busca establecer una dinámica que reduzca la dependencia de las importaciones, particularmente de bienes y equipos de alta gama. El objetivo es conseguir que una buena porción del incremento de la demanda de este tipo de bienes lo asuma la producción doméstica en lugar de las importaciones. Este cambio de estrategia no es un movimiento caprichoso por parte de los dirigentes chinos, sino una respuesta defensiva acorde con la naturaleza cambiante de las relaciones de Beijing con la potencia dominante del sistema internacional, EEUU. Si bien esto podría entenderse como una reacción al impulso de desacoplar las cadenas de suministro globales, la geopolítica también ha puesto de manifiesto la preocupación de unos cuantos aliados estratégicos de Estados Unidos, como Japón, Corea del Sur y Alemania, que han estado proporcionando bienes intermedios a compañías chinas con el objetivo de actualizar y mejorar su producción. Pero, evidentemente, China hará ahora todo lo posible por sustituir estos bienes importados por productos domésticos. Y es de prever que un cambio de rumbo hacia la autosuficiencia china tendrá costes para ciertas economías que se han acostumbrado a exportar bienes intermedios de gama alta al país.

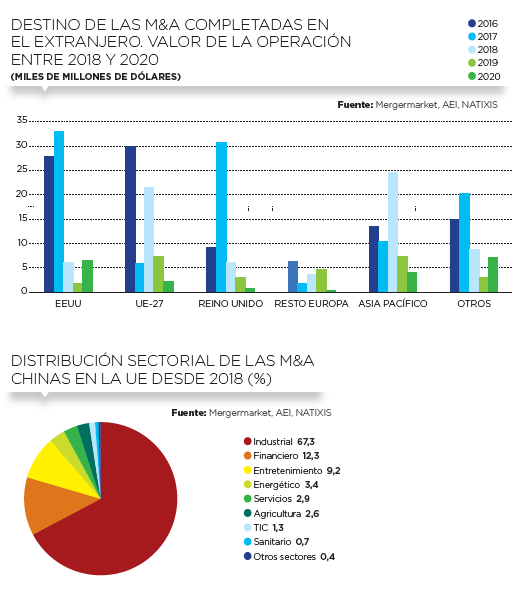

Durante este tiempo de confrontación, China ha seguido comprando en el extranjero, especialmente en el sector industrial y de semiconductores, allí donde los mercados permanecen abiertos así como también a través de ciertos países proveedores. La UE-27 y Asia Pacífico han sido objetivos cada vez más importantes en el proceso de fusiones y adquisiciones (en inglés, M&A) de China en el extranjero (ver gráfico adjunto). En buena medida, esto se debe a la introducción de reformas por parte Comité de Inversión Extranjera (CFIUS) de Estados Unidos destinadas a bloquear el aumento de M&A chinas en suelo estadounidense, especialmente en el sector industrial de alta gama. El de los bienes de consumo, las tecnologías de la información y la comunicación (TIC), y los sectores industriales fueron los principales objetivos de las M&A chinas en el extranjero. El sector industrial de la UE siguió siendo el principal objetivo de China, al que se dirigieron el 67% de las adquisiciones chinas en la UE desde el año 2018 (ver gráfico adjunto). Sin embargo, tampoco la UE queda al margen de las maniobras restrictivas, y recientemente, ha creado su propio dispositivo de cribado de inversiones que sugiere un aumento del proteccionismo tecnológico, en especial, frente al creciente poder e influencia de China. Estas iniciativas ponen de manifiesto la incomodidad que provoca en Occidente la creciente implicación de China en la innovación tecnológica.

Por su parte, China también podría elevar sus represalias reduciendo –directa o indirectamente– los beneficios que obtienen en China las tecnológicas estadounidenses. Los últimos balances de Apple son un buen ejemplo de ello; una inclusión de la empresa en la lista china tendría repercusiones devastadoras para la corporación, lo que no es descartable, ya que la lista aún no es pública y puede ser reflejo de la actitud estadounidense. Lo mismo aplica para aquellas compañías tecnológicas que no han accedido todavía al mercado chino, o que sí lo han hecho, pero que han reducido masivamente el tamaño de su participación (como Google, Facebook, etc.), y ciertamente también para las empresas de semiconductores (como Qualcomm). Para China, el reto es la extraterritorialidad de estos actores, pero es obvio que restringir el acceso de las empresas al mercado chino puede ser en sí misma una amenaza tremendamente efectiva.

El cuello de botella de China en el mercado de los semiconductores

A pesar de los avances de la innovación autóctona y de las adquisiciones en el extranjero, la industria de los semiconductores sigue siendo el principal cuello de botella en el ascenso económico de China. El apetito de China por la industria de los semiconductores no es ningún secreto, como tampoco lo es ya el intento por parte de EEUU de contener la ambición china. La industria de los semiconductores era una prioridad clave en la estrategia “Made in China 2025”. De hecho, desde la publicación del documento ha habido un florecimiento sin precedentes de las compañías fabricantes de chips en el país, especialmente las centradas en la implantación de iones y grabado con láser.

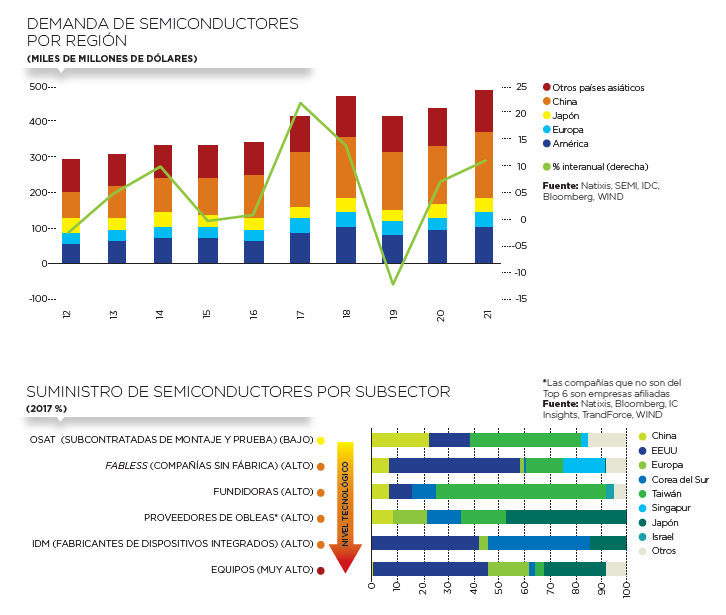

El objetivo de alcanzar la autosuficiencia en chips es difícil, por una razón muy sencilla: la industria de los semiconductores es el eslabón más importante de la cadena de valor añadido de la electrónica y de las futuras aplicaciones tecnológicas; pero en este terreno la capacidad de producción de China es muy limitada. De hecho, en los últimos años China ha sido uno de los principales compradores de semiconductores del mundo (ver gráfico adjunto). La demanda global de semiconductores se ha más que duplicado desde el año 2012, pasando de 75 mil millones a más de 160 mil millones en 2020. Desde la puesta en marcha del plan estratégico nacional “Made in China 2025”, la demanda de semiconductores por parte de China ha crecido a un ritmo anual de aproximadamente un 9%, y ello, a pesar de los problemas derivados de la guerra comercial y de la pandemia de la COVID-19.

Y el problema de China es que sus fabricantes solo han conseguido asegurarse una pequeña participación en el mercado de gama baja, concretamente entre las Compañías Subcontratadas de Montaje y Prueba (OSAT) (ver gráfico adjunto). En lo relativo a la gama alta, China solo tiene una cuota de mercado en torno al 7-8% (concentrada en la producción de obleas electrónicas, compañías que externalizan la fabricación y fundiciones). En la parte alta de la cadena de valor de la producción (fabricantes de dispositivos integrados y equipos), ningún productor chino está en la lista de los 10 primeros.

A modo de síntesis, es de prever que las empresas chinas de semiconductores crecerán rápidamente y pronto plantearán un reto a las empresas de gama baja, pero el cuello de botella tecnológico seguirá siendo un obstáculo pendiente antes de poder plantar cara a los líderes del mercado global de gama alta. El objetivo chino de llegar a una producción doméstica de semiconductores del 75% antes del 2025 parece excesivamente ambicioso, incluso con los masivos recursos financieros ofrecidos por el gobierno de Beijing, más aún si sumamos el lastre de las sanciones estadounidenses.

Conclusiones

La competencia estratégica China-EEUU sigue en la agenda de la nueva administración Biden, aunque con un enfoque diferente. Busca rehacer las alianzas y competir con China, más que debilitarla. Dicha relación bilateral influye en otra tendencia, la de la desglobalización del comercio que, sin embargo, ya se había iniciado con anterioridad al recrudecimiento de la disputa, debido a la crisis financiera global. En ambas dinámicas, la carrera tecnológica resulta un elemento crucial, que toma forma de manera gradual. Empezando con la denominada “lista de entidades”, que impone restricciones a la importación y prohibiciones a exportar en contra de determinadas empresas chinas de productos tecnológicos clave, la contención estadounidense de la expansión tecnológica china ha rebasado el ámbito del hardware y los estándares para permear también al software, en particular, frente a las plataformas de redes sociales de propiedad china.

Pero evidentemente China toma nota y reacciona a las cortapisas de su sector tecnológico. Prioriza la innovación autóctona para lograr una mayor de autosuficiencia, como por ejemplo respecto a la industria de los semiconductores. Sin embargo, este es un sector delicado en el que China no ha logrado aún resolver el cuello de botella que dificulta su progreso. A la creciente presión sobre las M&A en EEUU, China ha respondido con adquisiciones en el sector industrial y en el espacio de los semiconductores allí donde los mercados siguen abiertos, en especial en Europa y Asia-Pacífico. Y lejos de haber utilizado todas sus bazas, Beijing también puede llevar más allá sus represalias reduciendo –directa o indirectamente– los beneficios que obtienen en China las compañías tecnológicas estadounidenses, como por ejemplo, Apple.

La competencia estratégica China-EEUU tiene aún un largo recorrido por delante. En esta coyuntura, y como única economía en el mundo capaz de equilibrar el poder entre EEUU y China, la UE debe decidir cómo responde a la nueva era. La opción más lógica sería continuar salvaguardando el multilateralismo, pero la UE no debe cometer la ingenuidad de ser la única, entre los grandes bloques económicos, que se adhiera a esta opción. Otra posibilidad sería que la UE se basase más en la Alianza Transatlántica. Y finalmente, la UE podría desplazar su centro de gravedad hacia China, o al menos, permanecer neutral en la disputa entre EEUU y China. Aunque hoy esto puede parecer poco realista, esta última opción debería explorarse si EEUU continúa alejándose del multilateralismo y, hasta cierto punto, de la Alianza Transatlántica. De momento, la Comisión Europea parece estar reflexionando intensamente sobre cuáles son las condiciones necesarias para una cooperación económica más estrecha con China. La conclusión del acuerdo entre Estados Unidos y China conocido como CAI (Comprehensive Agreement on Investment) es un paso importante en esta dirección. Considerándolo todo, y dadas las dificultades cada vez mayores en la relación entre China y EEUU, la UE debería buscar la autonomía estratégica y permanecer neutral.

Referencias bibliográficas

Antràs, Pol. “De-Globalisation? Global Value Chains in the Post-COVID-19 Age”. ECB Forum: "Central Banks in a Shifting World" Conference Proceedings, 2021.

Capri, A. "Strategic US-China Decoupling in the Tech Sector: Why and How It’s Happening". Hinrich Foundation Report, 2020.

Capri, A. "Techno-nationalism: The US-China tech innovation race". Hinrich Foundation, agosto de 2020.

Chorzempa, Martin . "Confronting China through CFIUS Reform: Improved, But Still Problematic". Trade and Investment Policy Watch, 2018.

García-Herrero, A. “US Tariffs Aim to Contain China’s Technological Riseu”. Bruegel Blog, 10 de abril de 2018.

García-Herrero, A. "Europe in the midst of China-US strategic economic competition: what are the European Union’s options?". Journal of Chinese Economic and Business Studies, 17.4 (2019). Pp. 403-423.

García-Herrero, A.; Junyu,T. "Deglobalisation in the context of United States-China decoupling". Policy Contribution, Issue n. 21, 2020.

Han, Pengfei; Wei, Jiang y Danqing, Mei. "Mapping US-China Technology Decoupling, Innovation, and Firm Performance". Innovation, and Firm Performance, 2 de diciembre de 2020.

Hillebrand, E. E. “De-globalization scenarios: who wins? Who loses?”. Global Economy Journal, 10(2), 1850197, 2010

Intriligator, M. “Globalization of the World Economy: Potential Benefits and Costs and a Net Assessment”. Policy Brief No 33, The Milken Institute, 2003.

Rodrik, D. The globalization paradox: democracy and the future of the world economy. Nueva York:WW Norton & Company, 2011.

Rogoff, K. “Globalization and global disinflation”. Economic Review-Federal Reserve Bank of Kansas City, 88(4), 2003, pp. 45-80.

Tomohara, A.; Takii, S. “Does globalization benefit developing countries? Effects of FDI on local wages”. Journal of Policy Modeling, 33(3), 2011, pp. 511-521