Los dueños de América Latina: las redes entre los grandes propietarios transnacionales

Julián Cárdenas, profesor, Departamento de Sociología y Antropología Social, Universitat de València (julian.cardenas@uv.es), ORCID: https://orcid.org/0000-0003-0584-5603

Francisco Robles-Rivera, investigador, Instituto de Investigación Social, y profesor en la Escuela de Comunicación, Universidad de Costa Rica (francisco.robles@ucr.ac.cr), ORCID: https://orcid.org/0000-0002-0117-3515

Diego Martínez-Vallejo, profesor asociado, Escuela de Política y Relaciones Internacionales, Universidad Sergio Arboleda, Colombia (diego.martinez@usa.edu.co), ORCID: https://orcid.org/0000-0001-8598-6013.

El análisis de quiénes son los propietarios de las grandes empresas y cómo se organizan ha sido una asignatura pendiente en los estudios sobre las élites en América Latina, principalmente a nivel transnacional. Esta limitación había impedido resolver debates en torno a la emergencia de élites empresariales transnacionales en la región. Este artículo identifica a los propietarios de las 286 empresas más grandes de América Latina y analiza las redes que forman entre ellos debido a poseer acciones en las mismas empresas. Los resultados muestran la formación de una red conectada entre un reducido número de propietarios transnacionales, los cuales son, en su mayoría, corporaciones financieras de Estados Unidos y Europa. Estos hallazgos permiten discutir sobre la integración regional y el dominio de modelos económicos importados de esos territorios.

Las redes transnacionales entre grandes empresas, think tanks y políticos han servido para promover e implementar modelos económicos en varios países de América Latina. La adopción por parte de partidos políticos latinoamericanos de centroderecha de ideas similares de liberalismo de mercado y baja fiscalidad se debe especialmente a procesos orquestados transnacionalmente. Así, se ha podido evidenciar gran parte de la ruta de dichas ideas: el papel dominante de instituciones de Estados Unidos y Europa en la exportación de preceptos políticos a estados latinoamericanos (Stone et al., 2020; Weyland, 2006); la existencia de redes transnacionales de think tanks en América Latina promotoras de ideas neoliberales (Fischer y Plehwe, 2017); el vínculo entre grandes empresas y think tanks (Luna, 2020), así como la conexión entre think tanks y políticos en los países latinoamericanos (Salas-Porras, 2017). Muchos de estos estudios enfatizan que las ideas neoliberales responden a los intereses de las grandes corporaciones que operan en la región. Sin embargo, queda la duda de cómo estas grandes empresas se organizan y cómo coordinan sus intereses e ideas a nivel transnacional: ¿están las élites empresariales en América Latina conectadas a nivel transnacional formando una red unida? En caso de que lo estén, ¿integran a la mayoría de los países de la región? ¿Qué papel juegan los inversores norteamericanos y europeos en la formación de redes transnacionales en América Latina?

El surgimiento de élites empresariales a escala transnacional en América Latina ha atraído la atención de académicos, periodistas y activistas, al mismo tiempo que ha generado debates y desacuerdos. Una línea de investigación ha mostrado la formación de una clase capitalista global basada en un conjunto cohesionado de propietarios y directivos transnacionales (Heemskerk y Takes, 2016; Sklair, 2001; Vitali et al., 2011). Sin embargo, estudios sobre América Latina han evidenciado que casi no existen conexiones entre los directivos de las grandes empresas latinoamericanas (Cárdenas, 2015). Otra disputa se encuentra en el grado de apertura internacional de las élites empresariales. Mientras algunos muestran el aumento de la inversión extranjera de los empresarios latinoamericanos y la emergencia de multilatinas –empresas de origen latinoamericano que ejercen su actividad económica priorizando la inversión en el extranjero sobre la reinversión en el país de origen– (América Economía, 2015; Casanova et al., 2009), otros indican que la propiedad de las empresas sigue sin internacionalizarse y permanece en manos de inversores domésticos (Lefort, 2005). La investigación previa ha sido incapaz de resolver estos debates, en parte debido a la falta de datos sobre la propiedad de las grandes empresas y los escasos estudios transnacionales sobre las élites empresariales en América Latina.

Este artículo contribuye a resolver estos debates mediante el análisis de la propiedad de las grandes empresas en América Latina y de las relaciones resultantes entre sus accionistas. Específicamente, el objetivo del estudio es doble: identificar los propietarios transnacionales de las grandes empresas de América Latina (los accionistas que invierten en las grandes empresas de varios países de la región) y analizar sus redes. El análisis de las redes entre propietarios permite comprobar hasta qué punto están conectados entre sí, qué perfil (origen y sector) tienen los propietarios transnacionales, qué propiedades comparten, y qué relaciones internacionales generan. Por ejemplo, la empresa financiera Blackrock se puede definir como un propietario transnacional, ya que es accionista del 7% de América Móvil (México), del 3% del Banco Itaú (Brasil) y del 1% de Ecopetrol (Colombia), entre otras empresas. Y es un propietario transnacional porque posee acciones en varios países de América Latina.

Este artículo pretende ser una aportación a los estudios de las élites empresariales en América Latina en varios aspectos: en primer lugar, a diferencia de investigaciones previas que se han centrado en el estudio de los directivos de las grandes empresas, esta investigación concibe a las élites empresariales como los propietarios de las grandes empresas. El hecho de centrarse solo en los directivos tiene el problema de omitir a los propietarios de partes pequeñas de la empresa con una incidencia significativa en el devenir de la corporación. Así, el análisis de los propietarios permite identificar y enfocarse en quienes controlan los designios de las empresas y, por lo tanto, el nombramiento de los directivos, además de la venta o la disolución de la sociedad. En segundo lugar, esta investigación tiene una naturaleza transnacional, es decir, analiza las relaciones entre actores que tienen conexiones más allá de su lugar de origen. Hasta ahora, el estudio de las élites empresariales en América Latina ha estado excesivamente centrado en el ámbito nacional (Cárdenas, 2020; Salvaj y Couyoumdjian, 2016), lo que ha impedido resolver inquietudes sobre fenómenos a escala transnacional o regionales como la formación de élites empresariales transnacionales en la región.

Finalmente, al examinar los dueños de las grandes corporaciones que operan en América Latina, se contribuye a visibilizar las relaciones entre países derivadas de la acción de sus élites empresariales, lo que permite discutir el futuro de proyectos de integración regional y la geopolítica. Algunos sostienen que existe una clase transnacional originaria de Estados Unidos y Europa que incide enormemente en la toma de decisiones públicas en los estados periféricos, al cooptar a los gobiernos para que legislen a favor de sus intereses. Ello ha fomentado el fortalecimiento de la asimetría en la integración transnacional y el mantenimiento del poder de los estados hegemónicos sobre los periféricos (Van der Pijl, 1998), por ejemplo, a través de pactos continentales como la Organización de Estados Americanos (OEA). Ahora bien, ¿es verdad que las economías latinoamericanas dependen de Europa y los Estados Unidos para su integración? Diversas iniciativas de integración regional en América Latina han buscado contrarrestar el dominio norteamericano, como la Alianza Bolivariana para los Pueblos de Nuestra América (ALBA) y la Comunidad de Estados Latinoamericanos y Caribeños (CELAC), principalmente también como una respuesta al modelo neoliberal (Cannon, 2016). Conocer el grado de transnacionalización de las élites empresariales en América Latina y sus redes, incluso desde un punto de vista meramente descriptivo, puede ayudar a entender el tipo de integración regional posible.

Élites empresariales transnacionales en el mundo

Los partidos de centroderecha en América Latina siguen apegados a un modelo económico neoliberal importado de Estados Unidos y Europa: liberalización comercial, desregularización para las inversiones, contención del gasto social e impuestos regresivos. Ni el crecimiento del comercio con China –que ha desplazado a Estados Unidos como principal socio comercial en varios países– ha cambiado esta pauta. Tampoco el auge de las ideas proteccionistas o nacionalistas parece haber llegado a los partidos de centroderecha latinoamericanos, como sí lo ha hecho a los de Europa. ¿Por qué los partidos de centroderecha latinoamericanos, a pesar de que han adoptado discursos más nacionalistas en lo social, siguen apostando por el neoliberalismo en lo económico? Según las teorías de la clase capitalista transnacional (Carroll y Sapinski, 2016; Sklair, 2001; Robinson y Harris, 2000), el triunfo y permanencia del neoliberalismo en el mundo por encima de otras ideologías se ha debido a la capacidad de las grandes empresas de influir globalmente, para lo cual han necesitado construir redes transnacionales, especialmente una red formada por grandes empresas con directivos y propietarios compartidos. Las redes entre élites empresariales se convierten así en canales de exportación de cosmovisiones de hacer negocios y, por lo tanto, de cómo debe estar organizada la economía.

Las teorías sobre la existencia de una clase capitalista transnacional arguyen que un conjunto de personas y organizaciones, desarraigadas de los estados-nación, buscan reproducir el capital transnacional, controlan organismos supranacionales y son el estrato social más alto a nivel global (Carroll y Sapinski, 2016; Sklair, 2001; Robinson y Harris, 2000). Para Carroll y Sapinski (2016), la globalización del capitalismo, el derribo de las fronteras a la movilidad del capital, y su expansión geográfica, han generado las bases estructurales para la emergencia de una clase capitalista transnacional. Sklair (2001) señala que no solo grandes empresarios transnacionales son parte de esta clase capitalista, sino también miembros de organizaciones burocráticas globales, así como profesionales, comerciantes y medios de comunicación cuyo espacio de acción va más allá de países y regiones concretas. Estas teorías sobre la formación de élites transnacionales han sido tomadas como referencia por muchos estudios, pero también han sido criticadas por la falta de evidencia empírica que les dé soporte.

Fue a partir de esta voluntad de comprobar las teorías sobre la clase capitalista trasnacional que surgió el análisis de redes de empresas (o redes corporativas) a nivel global. Mediante el estudio de los interlocking directorates –relaciones entre empresas por compartir directivos– se trató de evidenciar que las empresas más grandes del mundo se conectaban a través de sus ejecutivos y, por consiguiente, podían compartir información, conocimiento, intereses y cosmovisiones. Los estudios iniciales de estas redes a escala global mostraron que, en la década de 2000, existía una comunidad cohesionada de empresarios europeos y norteamericanos (Carroll y Fennema, 2002; Kentor y Jang, 2004); más adelante, en la década de 2010, otros análisis evidenciaron el fortalecimiento de esta red de empresas y directivos, a la que se fueron incorporando corporaciones de otras regiones, tanto de Asia como de América Latina (Heemskerk et al., 2016; Heemskerk y Takes, 2016). Dichos trabajos, sin embargo, usaron los interlocking directorates como proxy o indicador para estudiar la conexión entre grandes empresas en el mundo, pero no la propiedad de las empresas. Otros estudios que sí lo hicieron, mostraron la alta concentración de la propiedad en un conjunto reducido de fondos de inversión y bancos. Así, Vitali, Glattfelder y Battiston (2011) demostraron que un grupo de 147 empresas, la mayoría financieras norteamericanas, controla el 40% del valor económico de 600.000 empresas transnacionales a través de una compleja red de relaciones de propiedad. Sin estudiar los enlaces de propiedad, pero sí identificando quiénes son los propietarios de las 500 mayores empresas del mundo, Peetz y Murray (2012) señalaron el poder que detentan un conjunto de accionistas internacionales, como Blackrock, AXA, JP Morgan Chase, Capital Group y Fidelity Investments, entre otros. Resultados similares se encontraron en Europa, donde un reducido número de propietarios poseen acciones en muchas grandes empresas, por lo que crean redes transnacionales de propiedad (Rodríguez et al., 2006).

De hecho, los estudios de redes de élites empresariales a nivel continental o regional han estado principalmente centrados en Europa, poniendo en evidencia la consolidación de una red europea de empresarios, incluso después de la crisis financiera de 2008 (Van Veen, 2018). En América Latina, en cambio, se puso de manifiesto la fragmentación de los grandes empresarios a nivel regional mediante el análisis de interlocking directorates, así como la resistencia de las empresas latinoamericanas a incorporar directivos extranjeros a sus juntas (Cárdenas, 2015). Aunque ello puede sugerir la inexistencia de élites empresariales transnacionales en la región, cabe analizar otras formas de conexión, como los enlaces de propiedad debido al aumento de la actividad inversora internacional y comercial de los países de América Latina.

La transnacionalización de las economías de América Latina

Antes de indagar sobre los propietarios transnacionales de América Latina y sus redes, cabe conocer el grado de transnacionalización de las economías latinoamericanas. Aunque se trata de una unidad de análisis distinta, los tratados de libre comercio (TLC), la existencia de foros de empresarios, la inversión extranjera directa (IED) y el comercio exterior de los países latinoamericanos pueden ser indicadores de las oportunidades que tienen las élites empresariales para crear redes transnacionales.

Los TLC han proliferado en América Latina, pasando de 12 antes del año 2000, a 79 después de 2000. Sin embargo, la mayoría de estos tratados comerciales son bilaterales. Solo se han constituido cuatro acuerdos aduaneros multilaterales entre países de América Latina: Comunidad Andina (CAN), Comunidad del Caribe (CARICOM), Mercado Común Centroamericano (MCCA), Alianza del Pacífico (AP), y Mercado Común del Sur (Mercosur). Estos acuerdos han formado bloques comerciales, los cuales solo se han consolidado entre países con cercanía geográfica: los andinos, los caribeños, los centroamericanos y una parte de los suramericanos. Los países de un bloque comercian poco con los de otro bloque, por lo que la región se mantiene dividida comercialmente. En América Latina sigue sin existir un mercado común al estilo europeo, ni tampoco ningún pacto comercial que aglutine a la mayoría de los países de la región. El Banco Interamericano de Desarrollo (BID) lanzó en 2018 una propuesta para crear un tratado de libre comercio para toda la región, ya que el mercado se encontraba fragmentado en 33 acuerdos comerciales (Mesquita Moreira, 2018), pero de momento es solo una hoja de ruta sin ninguna implementación.

Por su parte, los foros empresariales transnacionales, que reúnen a ejecutivos y empresarios de América Latina –como el Consejo Empresarial de América Latina (CEAL), fundado en 1990, y el American Business Forum, fundado en 2017 a imagen y semejanza del Foro de Davos–, tienen un alcance limitado, ya que la participación de los grandes empresarios de las principales economías de la región es escasa. Estos han tendido a participar más en organismos nacionales que en espacios continentales, como en el Consejo Mexicano de Negocios, la Confederación de la Producción y del Comercio en Chile, o el Consejo para el Crecimiento en El Salvador, posiblemente, porque sus intereses principales siguen dentro de las fronteras nacionales.

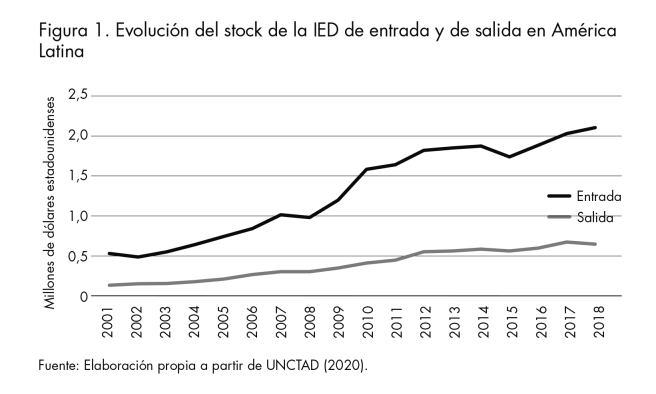

Respecto a la IED, en América Latina esta ha mostrado una tendencia al alza sobre todo a partir del año 2002. El valor de los stocks de IED entrante (la recibida en un país) entre 2002 y 2012 creció más de un 400% en la región, pasando de 473.406 millones de dólares en 2002 a 2,1 billones de dólares en 2012. A partir de 2013 y hasta 2018, debido a la crisis en la región, la IED ralentizó su crecimiento (véase la figura 1 sobre la evolución de la IED en la región). El valor de los stocks de IED saliente (la que se realiza en el extranjero) también creció desde inicio de la década de 2000, aunque en menor medida y a menor ritmo que la IED entrante (UNCTAD, 2020). Es decir, son mucho más las inversiones que llegan a los países de América Latina que las que salen, al contrario que en Europa, Estados Unidos, Canadá o Asia, donde el valor de los stocks de salida y entrada de IED son similares o incluso la IED saliente es más alta que la IED entrante en algunos años. Esto indica que las grandes empresas latinoamericanas siguen sin ser protagonistas en la inversión fuera de sus países.

A pesar de la alta apertura comercial de las economías de América Latina desde inicios de 2000, el comercio intrarregional en América Latina se mantiene en niveles bajos. En 2018, menos de una quinta parte (17,2%) de las exportaciones tuvo como destino otro país de la región (CEPAL, 2018). En otras regiones del mundo, el comercio intrarregional es mucho mayor: entre los países del Tratado de Libre Comercio de América del Norte (TLCAN o NAFTA, por sus siglas en inglés) –Canadá, Estados Unidos y México–, las exportaciones intrarregionales suponen el 49,6% del total de exportaciones, en la Asociación de Naciones del Sudeste Asiático (ASEAN) el 49,8%, y en la Unión Europea el 59,1% (CEPAL, 2014). Pese a la proliferación de tratados de libre comercio y acuerdos aduaneros de integración regional, los productos de América Latina tienen como destino principal países de fuera de la región. Una de las posibles razones de ello es la ausencia de producciones compartidas entre dos o más países de la región, y la baja diversificación de la producción.

Si bien América Latina se muestra abierta a la trasnacionalización, las relaciones de inversión y comerciales se concentran principalmente con China y Estados Unidos. El bajo grado de relacionamiento comercial entre los diferentes países de la región parece sugerir también poca interacción entre los grandes empresarios de la región, un punto que abordaremos mediante el análisis de las redes de propiedad.

Aproximación metodológica y datos del estudio

Para el análisis de las redes de propiedad, se ha empleado el análisis de redes, una aproximación metodológica que se enfoca en analizar las relaciones entre un conjunto de actores. De esta manera, es posible identificar el nivel de cohesión de los actores, los nodos que ocupan una posición central y los espacios que se encuentran no conectados. Esta metodología ha sido ampliamente usada para el estudio de las redes de las élites empresariales (Knoke, 2018), incluyendo las relaciones de propiedad (Cárdenas, 2016; Vitali et al., 2011). Las dos principales ventajas del análisis de redes en este campo es que este permite analizar todas las relaciones simultáneamente, no solo las relaciones bilaterales, además de estudiar las relaciones resultantes entre accionistas por el control compartido de empresas.

El procesamiento de los datos tuvo dos grandes fases:

a) Identificación de los propietarios y construcción de una base de datos en cuatro etapas. En primer lugar, se seleccionaron las 300 mayores empresas de América Latina en base a dos rankings de la revista América Economía: las 500 mayores empresas de la región según ventas y los 250 mayores bancos según monto de los activos totales. Varias empresas no ofrecieron datos sobre quiénes son sus accionistas mayoritarios, por lo que se descartaron. Si alguna de las empresas listadas en el ranking de las mayores de América Latina no tenía información disponible o confiable sobre sus accionistas, se seleccionaba otra empresa siguiendo los rankings. Tras depurar la información no fidedigna, se obtuvo una muestra de 286 compañías, compuesta por 212 empresas no financieras (74%) y 74 empresas financieras (26%). La mayoría son empresas originarias de América Latina, pero también hay algunas multinacionales que operan en los países de la región y tienen sede y junta directiva propia en el país latinoamericano, por lo que no son una simple sucursal.

En segundo lugar, se identificaron los propietarios de las empresas con un mínimo del 1% del total de acciones. Para la obtención de esta información, se consultaron como primera fuente los informes anuales de las empresas y, a continuación, si no estaba disponible la información en las webs de las empresas, se revisaban las páginas web de las superintendencias de valores, especialmente en Perú, Chile y Colombia, así como la base de datos Economática durante el año 2014. En tercer lugar, se construyó una matriz de 2-modos (o de afiliación) donde se colocó a las empresas en columnas y a los propietarios de dichas empresas en filas. Las celdas indicaron el porcentaje de acciones de cada propietario sobre el total del capital accionarial de la empresa. Finalmente, se transformó está matriz de 2-modos en una matriz de 1-modo (o adyacente) donde los propietarios iban ubicados en filas y columnas. Las celdas indicaban la suma de los porcentajes de acciones.

b) Análisis de la red de propietarios de las grandes empresas de América Latina. Esta parte se realizó en dos etapas. En primer lugar, se analizó la red de propietarios transnacionales, que incluye los accionistas con acciones en empresas de diversos países y los enlaces entre ellos por tener acciones en una misma empresa. Es decir, dos propietarios están relacionados entre sí si tienen acciones en la misma empresa. La red se puede graficar a partir de nodos y líneas, donde los nodos son los propietarios y las líneas son las empresas que controlan en común. Para esta fase se emplearon los indicadores de cohesión de la red completa.

En segundo lugar, se describió el perfil de los propietarios transnacionales según los siguientes atributos: origen o nacionalidad (en base a la localización de la sede central de la corporación propietaria o nacionalidad de la familia o Estado); tipo de propietario (corporación, familia o Estado); sector de actividad principal de la empresa propietaria en caso de ser corporación; número de empresas controladas de la muestra de las 286 mayores de América Latina, y media del porcentaje de propiedad controlada.

Las redes entre propietarios transnacionales en América Latina

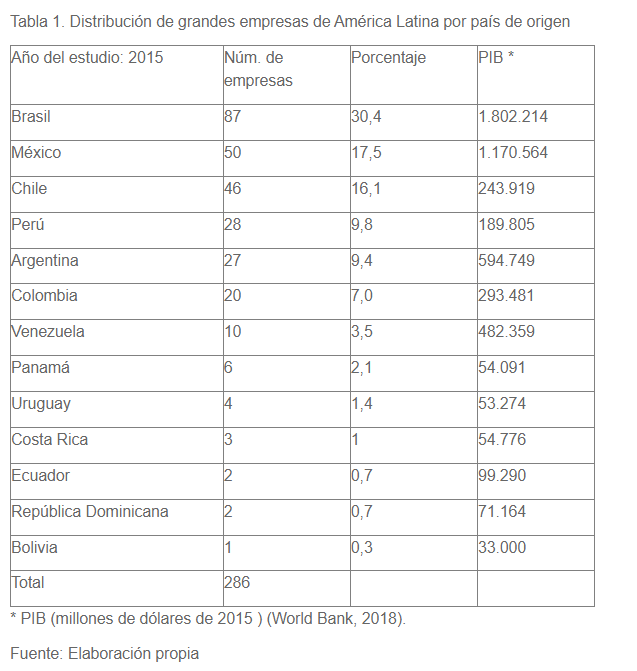

Antes de entrar en el análisis de las redes de propietarios, presentamos el origen de las 286 mayores empresas de la región. La mayoría de las grandes empresas en América Latina son de Brasil (30,4%), México (17,5%), Chile (16,1%), Perú (9,8%), Argentina (9,4%), Colombia (7%) y Venezuela (3,5%), así como de economías de menor tamaño como Panamá, Uruguay, Costa Rica, Ecuador, República Dominicana y Bolivia (véase la tabla 1). Como era de esperar, la mayoría de las grandes empresas de América Latina están ubicadas en las economías de mayor tamaño.

De estas 286 empresas, se identificaron 1.109 propietarios, de los cuales solo 31 (el 2,8% del total) son propietarios transnacionales, es decir, accionistas con acciones en grandes empresas de dos o más países. Este conjunto de propietarios transnacionales son dueños de 103 de las 286 mayores empresas de América Latina, por lo que el 36% de las grandes empresas latinoamericanas tienen a alguno de los 31 propietarios transnacionales en su accionariado. Ello indica un alto alcance de un reducido número de propietarios. El análisis de estos propietarios transnacionales se presenta en tres secciones: análisis de la red de los propietarios transnacionales para saber en qué grado están cohesionados; perfil o atributos de los propietarios transnacionales para saber qué perfil tienen, y la red de países para conocer las relaciones internacionales que se forman en América Latina debido dichos propietarios.

Análisis de la red de propietarios transnacionales

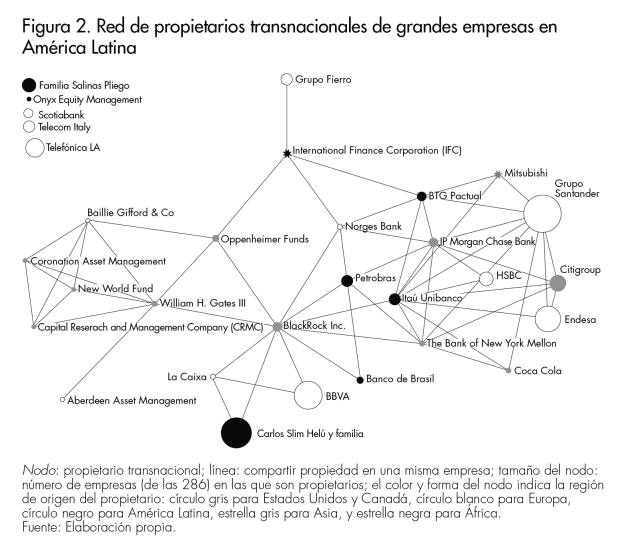

Los 31 propietarios transnacionales forman una red con un nivel de conexión elevado. La figura 2 muestra la red entre los propietarios transnacionales donde los nodos son los propietarios con acciones en empresas de diversos países y las líneas indican que comparten propiedad en las mismas empresas.

De los 31 propietarios transnacionales en América Latina, 26 están conectados entre sí. Es decir, controlan empresas en común, por lo que comparten intereses en la revalorización de esas empresas. La red está compuesta de 118 enlaces, lo que significa que cada propietario se conecta en promedio con otros 4 propietarios (grado medio = 3,81 enlaces). La densidad de la red de propietarios transnacionales es de 0,13, es decir, existe el 13% del total de enlaces posibles. La conectividad es 0,70, lo que indica una alta probabilidad de conexión entre todos los propietarios transnacionales. La distancia media es de 2,48 (desviación estándar = 0,97), lo cual señala que los propietarios podrían conectarse en 2 pasos y medio en promedio. El diámetro, la mayor distancia entre dos nodos, es de 4. La compacidad es de 0,35, lo que indica que las distancias entre los actores no forman una red compacta totalmente. El coeficiente de agrupamiento global, que oscila entre 0 y 1, es 0,47, señala que hay agrupamiento, aunque sin ser muy alto. Todos los propietarios que tienen algún enlace forman un único componente, es decir, un conjunto de nodos donde todos están vinculados por algún camino. Aunque no disponemos de un punto de comparación real para señalar si se trata de una red cohesionada o dispersa, se interpreta que es una red conectada pero extensa. Es decir, hay conexión entre casi todos los actores (solo hay cinco nodos aislados de los 31 que componen la red), pero no están totalmente agrupados, sino a cierta distancia unos de otros.

Perfil o atributos de los propietarios transnacionales

Los propietarios transnacionales son, en su mayoría, corporaciones privadas de fuera de América Latina. De los 31 propietarios trasnacionales, diez son empresas con sede en Estados Unidos, seis en España, cuatro en el Reino Unido, una en Japón y una en Sudáfrica. Solo siete de los 31 propietarios transnacionales son de origen latinoamericano, específicamente cinco de Brasil y dos de México. Estos propietarios transnacionales latinoamericanos no ocupan posiciones centrales en la red de propietarios transnacionales: dos de ellos están aislados y el resto tienen una posición periférica.

Los propietarios transnacionales que más propiedades tienen son el Grupo Santander, Itaú Unibanco y BlackRock. El Grupo Santander es dueño de 29 grandes empresas en Argentina, Uruguay, Perú, Chile, México y Brasil, tanto por controlar sus filiales como otras empresas, sobre todo en Chile. La corporación brasileña Itaú Unibanco controla 19 empresas en dos países, Brasil y Chile, por lo que se concentra en solo dos economías. BlackRock tiene acciones en 14 empresas con origen en Venezuela, Argentina, Perú, México y Brasil, pero no en Chile. Aunque BlackRock comenzó sus negocios en Chile a inicios de 2010, sobre todo en la comercialización de activos, es posible que su entrada en el capital accionarial de las grandes empresas de ese país sea difícil debido a la amplia y cohesionada red de propietarios chilenos dentro del país (Guzmán-Concha y Cárdenas, 2019).

Los propietarios transnacionales son principalmente empresas financieras, bancos y grupos de inversión, lo que evidencia la fuerte presencia del sector financiero. De los 31 propietarios transnacionales, 22 son entidades financieras. Excepcionalmente encontramos a dos familias: Slim y Salinas, ambos grupos económicos mexicanos, y un individuo, Bill Gates, que controla el 7% de Televisa, el 7% de Fomento Económico Mexicano, ambas empresas con sede en México, y el 2% de Arcos Dorados, con sede en Argentina. Estos resultados evidencian que no son los grupos económicos familiares el tipo de propietario dominante a nivel transnacional, sino bancos y fondos de inversión extranjeros. Es decir, los grupos económicos familiares no invierten en acciones de empresas de otros países.

Otra de las características o atributos analizados de los propietarios transnacionales es el porcentaje de capital controlado en cada empresa, lo que nos señala si los propietarios transnacionales son grandes accionistas de control o accionistas minoritarios. Para ello, calculamos la media del porcentaje de acciones controlada por cada propietario. Los propietarios invierten de media en 5,4 grandes empresas (desviación estándar = 5,3) y controlan de media el 28,4% de las acciones (desviación estándar = 29,2). Hay alta variabilidad en el porcentaje de acciones controladas.

Se distinguen dos pautas diferentes en la inversión de los propietarios transnacionales. Por un lado, hay propietarios que invierten en pocas empresas, pero son el accionista principal y controlan un gran porcentaje del total de acciones. Por ejemplo, el grupo Fierro, originario de España, tiene acciones en dos empresas de América Latina: el 50% del Banco Exterior de Venezuela y el 88% de las acciones del Banco Interamericano de Finanzas de Perú. Su promedio de acciones en propiedad es 69%. Por otro lado, hay propietarios que invierten en muchas empresas mediante el control de una parte pequeña del capital accionarial de la empresa. Por ejemplo, la corporación financiera J. P. Morgan Chase de Estados Unidos tiene en promedio el 10,9% de las acciones en las ocho grandes empresas en las que invierte: Graña Montero de Perú (38%), Cervecerías Unidas de Chile (13%), Banco de Santander de Chile (17%), Grupo Financiero Banorte de México (1%), Grupo México (4%), Iochpe Maxion de Brasil (6%), Marcopolo de Brasil (5%) y Randon de Brasil (3%). Otro ejemplo es Blackrock, este fondo de inversión con sede en Estados Unidos controla un porcentaje del capital accionarial relativamente pequeño en las empresas, siempre menor al 11% (media = 5,4; desviación estándar = 3,1).

Si se analiza conjuntamente el origen de las empresas y la media de acciones controladas por los propietarios transnacionales, se observa una diferencia entre las empresas originarias de un capitalismo latino y las empresas originarias de un capitalismo anglosajón. Los propietarios que controlan un alto porcentaje de las empresas son de origen español y latinoamericano – telefónica, BBVA, Endesa, Telecom Italia, Grupo Fierro, Grupo Santander, Banco de Brasil, Petrobras–. En cambio, los propietarios transnacionales que controlan un pequeño porcentaje de las empresas suelen ser de Estados Unidos y Reino Unido –Capital Research and Management Company, Baillie Gifford & Co, Blackrock, The Bank of New York Mellon, Oppenheimer Funds, Aberdeen Asset Management–. Hay excepciones a estas pautas, pero es llamativo cómo los dos tipos de inversión extranjera, una de control mayoritario de la empresa y otra de control minoritario, son reproducidas por empresas de diverso origen, la primera por bancos y empresas latinas, y la segunda por financieras anglosajonas.

Red entre países

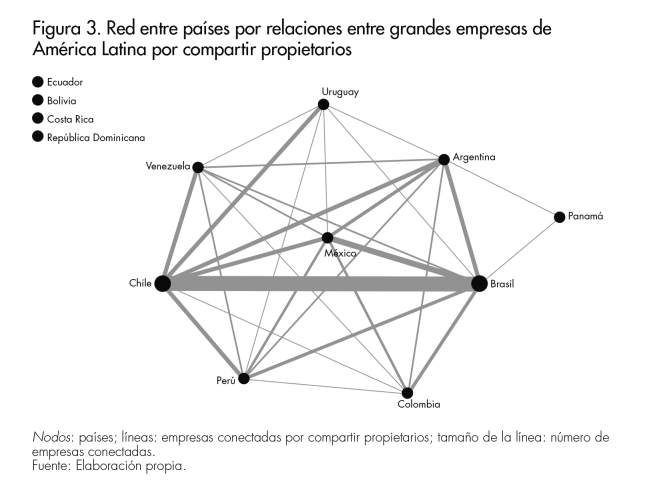

Si se examinan las empresas conectadas por tener propietarios transnacionales en común, se pueden analizar las relacionales internacionales en América Latina basadas en la propiedad. Los países se conectan unos con otros por tener empresas que comparten propietarios. Ello ayuda a valorar el grado de transnacionalización de los países a partir de los enlaces de propiedad. La figura 3 muestra las relaciones entre países por tener empresas conectadas debido a compartir propietarios. Las líneas indican el número de empresas conectadas por compartir accionistas entre cada país. El resultado evidencia una alta cohesión entre las principales economías de América Latina. Casi todos los países con grandes empresas están vinculados entre sí por la acción de un pequeño conjunto de 31 propietarios transnacionales. Las siete mayores economías de la región –Brasil, México, Venezuela, Chile, Colombia, Argentina y Perú– están todas conectadas con todas, lo que sugiere cierta integración regional, aunque ello es debido a propietarios transnacionales mayoritariamente norteamericanos y europeos.

Conclusiones y reflexiones finales

Del análisis de la red y atributos de los propietarios transnacionales, aquellos que tienen acciones en empresas de varios países, se pueden extraer las siguientes conclusiones. Primero, hay pocos propietarios transnacionales en América Latina, solo 31 sobre un total de 1.109 accionistas (menos del 3%). Segundo, este reducido número de accionistas son dueños de un alto número de grandes empresas en América Latina, 103 de las 286 muestreadas. Tercero, este conjunto de propietarios transnacionales forma una red conectada debido a que comparten propiedad en las mismas empresas. Cuarto, la actividad inversora de estos propietarios transnacionales conecta a empresas de casi todos los países de América Latina, lo que genera relaciones internacionales intensas dentro de la región, sobre todo entre las mayores economías. Quinto, la mayoría de estos propietarios transnacionales no son originarios de América Latina, sino de Europa y América del Norte. Sexto, casi todos los propietarios transnacionales son empresas financieras. Séptimo, los grupos económicos familiares latinoamericanos no suelen comprar acciones de empresas de otros países. Octavo, se distinguen dos formas diferente de control corporativo: una basada en el control de gran parte de la empresa, característico de los propietarios con origen español o latino; y otra basada en el control de pequeños porcentajes de la empresa, característico de los propietarios de origen anglosajón. La acción de ambos tipos de propietarios crea una red de propietarios en América Latina.

La red conectada de propietarios transnacionales se forma por la diversificación de inversiones de un conjunto de corporaciones financieras que en muchos casos no buscan controlar mayoritariamente las empresas. Más de la mitad de los propietarios transnacionales (17 de 31) controlan de media menos del 20% de las acciones de las empresas y de media invierten en 5,4 empresas. Así, se podría afirmar que más de la mitad de los propietarios transnacionales son accionistas minoritarios. Mediante pequeñas inversiones en varias de las grandes empresas de América Latina, estos propietarios construyen una red transnacional generando enlaces corporativos y formando una clase capitalista con intereses regionales. Estos propietarios transnacionales, la mayoría de origen estadounidense y europeo, no intervienen directamente en la dirección de la empresa, sino en la creación de los mercados internacionales. Las juntas directivas o consejos de administración de las grandes empresas siguen estando principalmente compuestos por personas del país (Cárdenas, 2015). Los propietarios transnacionales de fuera de América Latina no cambian las juntas directivas incluyendo ejecutivos norteamericanos o europeos, sino que conservan la dirección y gestión autóctona, tal vez por los estrechos vínculos de los directivos nacionales con las élites políticas del país. De esta manera, se benefician de la buena marcha de las empresas latinoamericanas y pueden condicionar la forma en que se conciben los negocios.

China ha aumentado su inversión en América Latina, lo cual implica un contrapeso al poder hegemónico de Estados Unidos. Sin embargo, al contrario de la relación que América Latina tiene con Estados Unidos, cuya dependencia económica y comercial se refleja en una red de propietarios norteamericanos conectados que invierten en la región, la dependencia comercial de China no se traduce en una presencia de propietarios o inversores chinos en las grandes empresas latinoamericanas. La intensa relación comercial de América Latina con China no ha generado vínculos entre las élites empresariales latinoamericanas y chinas. Aunque se han formado enlaces entre las élites empresariales chinas y las estadounidenses y europeas, como lo evidenciaron estudios previos (Graaff, 2020), esta transnacionalización de las élites empresariales chinas no ha alcanzado a América Latina. Ello tal vez porque China aplica una estrategia más extractivista en la región, sin implicación local: compran, explotan los recursos, venden, y se van (Sassen, 2014). Sea como fuere, es posible que se reconfiguren estas relaciones tras el estallido de la pandemia del COVID-19 y la crisis económica que afrontan los países latinoamericanos.

¿Posibilidad de un mercado intrarregional?

Los empresarios transnacionales podrían condicionar transformaciones institucionales que sean proclives a un mercado común si consideran que este puede ser beneficioso para ellos; por ejemplo, si dicha institucionalización reduce los costos de información e incertidumbre. Una red cohesionada de empresarios transnacionales también sería crucial para producir discursos y visiones colectivas que tengan impacto en la toma de decisiones públicas (Pattberg, 2005). En Europa, el mercado común europeo tuvo el apoyo de las élites empresariales europeas, las cuales ya habían formado foros y mesas redondas de empresarios desde inicios de los años ochenta del siglo pasado, como European Roundtable of Industrialists. Sin embargo, en América Latina, la red de empresarios transnacionales no es de origen latinoamericano, lo que podría dificultar la generación de visiones y proyectos propios.

Llama la atención la baja transnacionalización de los grupos económicos latinoamericanos, muy poco presentes en la red de propietarios transnacionales, lo que es un impedimento para formar un mercado intrarregional con reglas propias y comunes. Diversas razones pueden explicar esta orientación nacional de los grupos económicos latinoamericanos. En primer lugar, tienen una alta dependencia del Estado para hacer rentables sus operaciones (Khanna y Palepu, 2000). Debido al limitado acceso e influencia sobre otros gobiernos extranjeros, los grupos económicos latinoamericanos pueden haber descartado la opción de invertir en otras empresas del continente. El caso de Oderbrecht, empresa constructora multilatina de origen brasileño que pagó coimas y sobornos a diversos gobiernos latinoamericanos, evidencia que la captura de gobiernos y políticos fue necesaria para su expansión regional (Durand, 2018). En segundo lugar, los grupos económicos dominantes en América Latina siguen estando mayoritariamente controlados por familias (Bull et al., 2014; Chardavoine, 2020), y las empresas familiares pueden haber desincentivado el reclutamiento de directivos externos con visiones más cosmopolitas, priorizando el control familiar sobre la transnacionalización de activos.

En tercer lugar, si bien muchos grupos económicos latinoamericanos son big players en sus países, no lo son en mercados internacionales. La disposición de capital inversor de los grupos económicos latinoamericanos es menor que la de bancos o fondos de inversión norteamericanos y europeos. Aunque las empresas multilatinas han crecido en la región, son escasas las que tienen un dominio o relevancia mundial. De las 100 empresas no financieras más internacionalizadas de los países en desarrollo o economías en transición, clasificadas por activos extranjeros, solo el 16% son de América Latina (siete de México, cinco de Brasil, tres de Chile y una de Argentina). Sin embargo, ninguna de ellas está en el top 10 de las 100 más internacionalizadas (UNCTAD, 2020). Economías como Brasil y México, con un PIB de más de 1 billón de dólares en 2019, tienen menos empresas grandes internacionalizadas que economías con un tamaño mucho menor como Hong Kong (con 12 empresas entre las 100 más internacionalizadas), Singapur (8 empresas) o Taiwán (6 empresas).

Estos resultados reafirman que la transnacionalización de las economías de América Latina no se produce por élites empresariales de origen latinoamericano. A pesar de que exista un consenso regional en materia de libre comercio, como lo demuestra la multiplicidad de tratados firmados en la región con el apoyo de los grupos económicos, no siempre los intereses de las élites empresariales coinciden. La discusión sobre los tratados de libre comercio en ocasiones ha dividido a las élites empresariales de corte más industrial versus élites con una base más financiera o dedicadas a sectores de exportación. Por ejemplo, en la discusión del TLC entre Colombia y Costa Rica, parte de la oposición al tratado provino de las élites industriales costarricenses que aseguraban no poder competir con sus contrapartes colombianas. Las propuestas de creación de un tratado de libre comercio regional del BID, a imagen y semejanza del mercado común europeo, parece una utopía debido a la falta de enlaces entre los grupos económicos dominantes en los diversos países de América Latina.

Implicaciones geopolíticas y modelos económicos

La conexión de los propietarios transnacionales en América Latina sugiere la formación de una clase capitalista transnacional, un conjunto de propietarios que poseen acciones en grandes empresas de diversos países de América Latina. Mientras estudios previos mostraron la falta de conexión entre los directivos de las grandes empresas latinoamericanas (Cárdenas, 2015), la presente investigación evidencia que sí hay relación entre grandes empresas, pero esta se desarrolla a través de sus propietarios. Concretamente, de un conjunto de propietarios de origen mayoritariamente anglosajón y europeo. Por tanto, la formación de élites empresariales transnacionales se produce en América Latina por la inversión extranjera de bancos y fondos de inversión no latinoamericanos.

Una red de propietarios cohesionada a nivel trasnacional les asegura a sus miembros una mayor capacidad de coordinación de intereses y, por lo tanto, de presión sobre los gobiernos de varios países simultáneamente. Aunque la red de propietarios trasnacional está compuesta solo de 31 accionistas, no sorprende que pueda jugar un papel esencial en las relaciones político-económicas que se establecen entre América Latina y Estados Unidos y Europa. Los TLC de Estados Unidos con países de América Latina, como el TLCAN con México, o el firmado con Colombia, han privilegiado las facciones dominantes del capital transnacional de empresas estadounidenses, antes que los intereses de sus contrapartes latinoamericanas (Cox, 2008). En otras ocasiones, las intervenciones militares de Estados Unidos en el extranjero han favorecido los intereses de las multinacionales norteamericanas (Gibbs, 2012). Los grupos económicos latinoamericanos, al no estar conectados entre sí a nivel transnacional, tienen menos capacidad de coordinar acciones conjuntas y, por consiguiente, de influir fuera de sus países.

Existen resistencias desde muchos lugares del mundo para contrarrestar el poder hegemónico de las clases transnacionales creando bloques regionales. En América Latina, el bloque contrahegemónico más conocido es la Alianza Bolivariana para los Pueblos de Nuestra América (ALBA), cuya creación tuvo entre sus objetivos denunciar el impacto de los tratados de libre comercio de Estados Unidos sobre América Latina (De la Torre, 2011). Este bloque bolivariano se enfocó en las relaciones comerciales entre empresas estatales, particularmente de energía y petróleo, poniendo al sector privado en un segundo plano. De hecho, su idea era impulsar un modelo socialista productivo que no pudiera ser sacrificado a expensas del sector privado (Cusack, 2018; Muhr, 2013). Tal vez, el hecho de no involucrar a las élites empresariales en la formación de bloques regionales llevó al debilitamiento de estos proyectos y a su ocaso. El desarrollo de modelos económicos de libre mercado alternativos al neoliberalismo anglosajón parece difícil a nivel regional debido al papel central que tienen los bancos y fondos de inversión norteamericanos y europeos en América Latina. Los países de la región pueden cambiar de gobiernos –de la «marea rosa» al resurgimiento de la derecha– y los partidos de centroderecha pueden adoptar un discurso más social y nacionalista, pero el modelo económico neoliberal sigue siendo el dominante en sus políticas.

En conclusión, la presente investigación contribuye a los debates abiertos sobre la transnacionalización de las élites empresariales en América Latina. Muestra que sí se forma una red conectada de propietarios transnacionales, aunque gracias al papel inversor de empresas financieras anglosajonas y europeas. Los dueños de las grandes empresas de América Latina no son solo grandes familias latinoamericanas, sino también bancos y fondos de inversión no latinoamericanos. Y aunque los grupos económicos familiares de América Latina pueden seguir manteniendo el dominio en sus países, no son protagonistas de la transnacionalización de sus economías, lo que debilita la posición de América Latina en el mundo y la construcción de modelos económicos alternativos a los importados de Estados Unidos y Europa.

Por último, cabe destacar que una posible limitación de este estudio es que se basa solo en el análisis de las 286 mayores empresas de la región, dejando fuera grandes corporaciones de países más pequeños. Futuros trabajos deberían ampliar este número de empresas para incluir grandes firmas de América Central o el Caribe, donde se ubican sociedades offshore y grandes bancos. Otra vía de investigación futura será la reacción de las élites empresariales a la crisis generada por el COVID-19. Los grandes empresarios de América Latina se enfrentan a una caída de las exportaciones de materias primas, depreciación de las divisas latinoamericanas y demandas de mayor redistribución de la riqueza por una parte de la población y algunas élites políticas. El papel que los inversores norteamericanos y europeos jueguen en esta situación, tal vez comprando más acciones a un precio bajo, puede cambiar la configuración de las élites económicas latinoamericanas.

Referencias bibliográficas

América Economía. «Multilatinas 2014». América Economía, (2015) (en línea) [Fecha de consulta: 31.07.2015] http://rankings.americaeconomia.com/multilatinas-2014/

Bull, Benedicte; Castellacci, Fulvio y Kasahara, Yuri. Business Groups and Transnational Capitalism in Central America: Economic and Political Strategies. Nueva York: Springer, 2014.

Cannon, Barry. The Right in Latin America: Elite Power, Hegemony and the Struggle for the State. Nueva York: Routledge, 2016.

Cárdenas, Julián. «Are Latin America’s corporate elites transnationally interconnected? A network analysis of interlocking directorates». Global Networks, vol. 15, n.° 4 (2015), p. 424-445. https://doi.org/10.1111/glob.12070

Cárdenas, Julián. «Enredando a las elites empresariales en América Latina: análisis de redes de interlocking directorates y propiedad en México, Chile, Perú y Brasil». América Latina Hoy: Revista de Ciencias Sociales, vol. 73, (2016), p. 15-44. https://doi.org/10.14201/alh2016731544

Cárdenas, Julián. «Exploring the Relationship between Business Elite Networks and Redistributive Social Policies in Latin American Countries». Sustainability, vol. 12, n.° 1 (2020), p. 13. https://doi.org/10.3390/su12010013

Carroll, William K. y Fennema, Meindert. «Is there a transnational business community?». International Sociology, vol. 17, n.° 3 (2002), p. 393-419. https://doi.org/10.1177/0268580902017003003

Carroll, William K. y Sapinski, Jean Philippe. «Neoliberalism and the transnational capitalist class». En: Springer, Simon, Birch, Kean y Macleavy, Julie (eds.). The Handbook of Neoliberalism. Nueva York: Routledge, 2016, p. 25-35.

Casanova, Lourdes; Fraser, Matthew; Hoeber, Henning; Golstein, Andrea; Molina, Ramón; Arruda, Carlos y Almeida, André. From Multilatinas to Global Latinas: The New Latin American Multinationals. Washington, DC: Inter-American Development Bank, 2009.

CEPAL-Comisión Económica para América Latina y el Caribe. Panorama de la Inserción Internacional de América Latina y el Caribe 2014: integración regional y cadenas de valor en un escenario externo desafiante Santiago de Chile: CEPAL, 2014.

CEPAL-Comisión Económica para América Latina y el Caribe. Perspectivas del Comercio Internacional de América Latina y el Caribe 2018. Santiago de Chile: CEPAL, 2018.

Chardavoine, Julia. «Las élites corporativas de México (2000-2015): dinámicas del capitalismo familiar». Revista Española de Sociología, vol. 29, n.° 3 (2020), p. 579-593. http://dx.doi.org/10.22325/fes/res.2020.36

Cox, Ronald W. «Transnational Capital, the US State and Latin American Trade Agreements». Third World Quarterly, vol. 29, n.° 8 (2008), p. 1.527-1.544. https://doi.org/10.1080/01436590802528598

Cusack, Asa K. Venezuela, ALBA, and the Limits of Postneoliberal Regionalism in Latin America and the Caribbean. Londres: Springer, 2018.

De la Torre, Verónica. «La acción colectiva transnacional en la acción colectiva de los movimientos sociales y de las Relaciones Internacionales». CONfines de relaciones internacionales y ciencia política, vol. 7, n.° 14 (2011), p. 45-72.

Durand, Francisco. Odebrecht: La empresa que capturaba gobiernos. Lima: Oxfam, 2018.

Fischer, Karin y Plehwe, Dieter. «Neoliberal Think Tank Networks in Latin America and Europe: Strategic Replication and Cross-National Organizing». En: Salas-Porras, Alejandra y Murray, Georgina (eds.). Think Tanks and Global Politics: Key Spaces in the Structure of Power. Nueva York: Palgrave Macmillan US, 2017, p. 159-186.

Gibbs, David. «The military-industrial complex in a globalized context». En: Cox, Ronald W. (ed.). Corporate Power and Globalization in US Foreign Policy. Nueva York: Routledge, 2012, p. 95-113.

Graaff, Nana de. «China Inc. goes global. Transnational and national networks of China’s globalizing business elite». Review of International Political Economy, vol. 27, n.° 2 (2020), p. 208-233. https://doi.org/10.1080/09692290.2019.1675741

Guzmán-Concha, César y Cárdenas, Julián. «Captura del Estado y Redes Empresariales en Chile». Poderes fácticos, corrupción y control en la sociedad digital. Santiago de Chile: Heinrich Böll Stiftung, 2019, p. 13-39 (en línea) [Fecha de consulta: 11.11.2019] https://cl.boell.org/sites/default/files/poderes_facticos_2019.pdf

Heemskerk, Eelke M.; Fennema, Meindert y Carroll, William K. «The global corporate elite after the financial crisis: evidence from the transnational network of interlocking directorates». Global Networks, vol. 16, n.° 1, (2016), p. 68-88. https://doi.org/10.1111/glob.12098

Heemskerk, Eelke M. y Takes, Frank W. «The Corporate Elite Community Structure of Global Capitalism». New Political Economy, vol. 21, n.° 1 (2016), p. 90-118. https://doi.org/10.1080/13563467.2015.1041483

Khanna, Tarun y Palepu, Krisha. «Emerging market business groups, foreign intermediaries, and corporate governance». En: Morck, Randall K. (ed.). Concentrated Corporate Ownership. Chicago: University of Chicago Press, 2000, p. 265-294.

Kentor, Jeffrey y Jang, Yong Suk. «Yes, There is a (Growing) Transnational Business Community: A Study of Global Interlocking Directorates 1983-98». International Sociology, vol. 19, n.° 3 (2004), p. 355-368. https://doi.org/10.1177/0268580904045345

Knoke, David. «Power Networks». En: Best, Heinrich y Higley, John (eds.). The Palgrave Handbook of Political Elites. Londres: Palgrave Macmillan, 2018, p. 539-561.

Lefort, Fernando. «Ownership structure and corporate governance in Latin America». Revista Abante, vol. 8, n.° 1 (2005), p. 55-84.

Luna, Matilde. «El vínculo entre las élites empresariales mexicanas y los expertos: expandiendo las fronteras del mercado». Revista Española de Sociología, vol. 29, n.° 3 (2020), p. 487-501. http://dx.doi.org/10.22325/fes/res.2020.31

Mesquita Moreira, Mauricio. Connecting the Dots: A Road Map for Better Integration in Latin America and the Caribbean. Nueva York: Inter-American Development Bank, 2018.

Muhr, Thomas. «Counter-globalization and a revolutionary politics of place, space and scale: the transnational construction of the ALBA-TCP in Nicaragua, El Salvador and the USA». En: Muhr, Thomas (ed.). Counter-Globalization and Socialism in the 21st Century: The Bolivarian Alliance for the People of Our America. Nueva York: Routledge, 2013, p. 46-62.

Pattberg, Philipp. «The Institutionalization of Private Governance: How Business and Nonprofit Organizations Agree on Transnational Rules». Governance, vol. 18, n.° 4 (2005), p. 589-610. https://doi.org/10.1111/j.1468-0491.2005.00293.x

Peetz, David y Murray, Georgina. «The financialization of global ownership». En: Murray, Georgina y Scott, John (eds.). Financial Elites and Transnational Business: Who Rules the World? Northampton: Edward Elgar, 2012, p. 24-53.

Robinson, William I. y Harris, Jerry. «Towards a Global Ruling Class? Globalization and the Transnational Capitalist Class». Science and Society., vol. 64, n.° 1 (2000), p. 11-54.

Rodríguez, José A., Cárdenas, Julián y Oltra, Christian. «Redes de Poder Económico en Europa». Sistema, n.° 194 (2006), p. 3-44.

Salas-Porras, Alejandra. La Economía Polítical Neoliberal en México ¿Quién la diseño y cómo lo hizo? México: Foca Ediciones y Distribuciones Generales, 2017.

Salvaj, Erica y Couyoumdjian, Juan Pablo. «‘Interlocked’ business groups and the state in Chile (1970–2010)». Business History, vol. 58, n.° 1 (2016), p. 129-148. https://doi.org/10.1080/00076791.2015.1044517

Sassen, Saskia. Expulsions: Brutality & Complexity in the Global Economy. Cambridge: Belknap Press, 2014.

Sklair, Leslie. The transnational capitalist class. Oxford: Wiley-Blackwell, 2001

Stone, Diane; Oliveira, Osmany Porto de y Pal, Leslie A. «Transnational policy transfer: the circulation of ideas, power and development models». Policy and Society, vol. 39, n.° 1 (2020), p. 1-18. https://doi.org/10.1080/14494035.2019.1619325

UNCTAD-United Nations Conference on Trade and Development. «World Investment Report». UNCTAD, (2020) (en línea) [Fecha de consulta: 12.05.2020] https://unctad.org/en/Pages/DIAE/World%20Investment%20Report/Annex-Tables.aspx

Van der Pijl, Kees. Transnational Classes and International Relations. Londres: Routledge, 1998.

Van Veen, Kees. «How did the financial crisis affect the transnationality of the global financial elite? One step forward and one step back». Global Networks, vol. 18, n.° 1 (2018), p. 105-126. https://doi.org/10.1111/glob.12182

Vitali, Stefania; Glattfelder, James B. y Battiston, Stefano. «The Network of Global Corporate Control». PLoS ONE, vol. 6, n.° 10, (2011), p. 1-6. https://doi.org/10.1371/journal.pone.0025995

Weyland, Kurt. Bounded Rationality and Policy Diffusion: Social Sector Reform in Latin America. Princeton: Princeton University Press, 2006

World Bank. «World Bank Open Data». World Bank, (2018) (en línea) [Fecha de consulta: 08.08.2019] http://data.worldbank.org/

Palabras claves: élites económicas, empresas, interlocking ownership, grupos económicos, América Latina, análisis de redes, integración regional

Cómo citar este artículo: Cárdenas, Julián; Robles-Rivera, Francisco y Martínez-Vallejo, Diego. «Los dueños de América Latina: las redes entre los grandes propietarios transnacionales». Revista CIDOB d’Afers Internacionals, n.º 126 (diciembre de 2020), p. 17-40 DOI: https://doi.org/10.24241/rcai.2020.126.3.17

Fecha de recepción: 07.04.20

Fecha de aceptación: 14.09.20

P